海通固收:熬冬待春,中資美元債介紹與展望

格隆匯 11-26 12:09

本文來自格隆匯專欄:珮珊債券研究 作者:姜珮珊、張紫睿

投資要點:

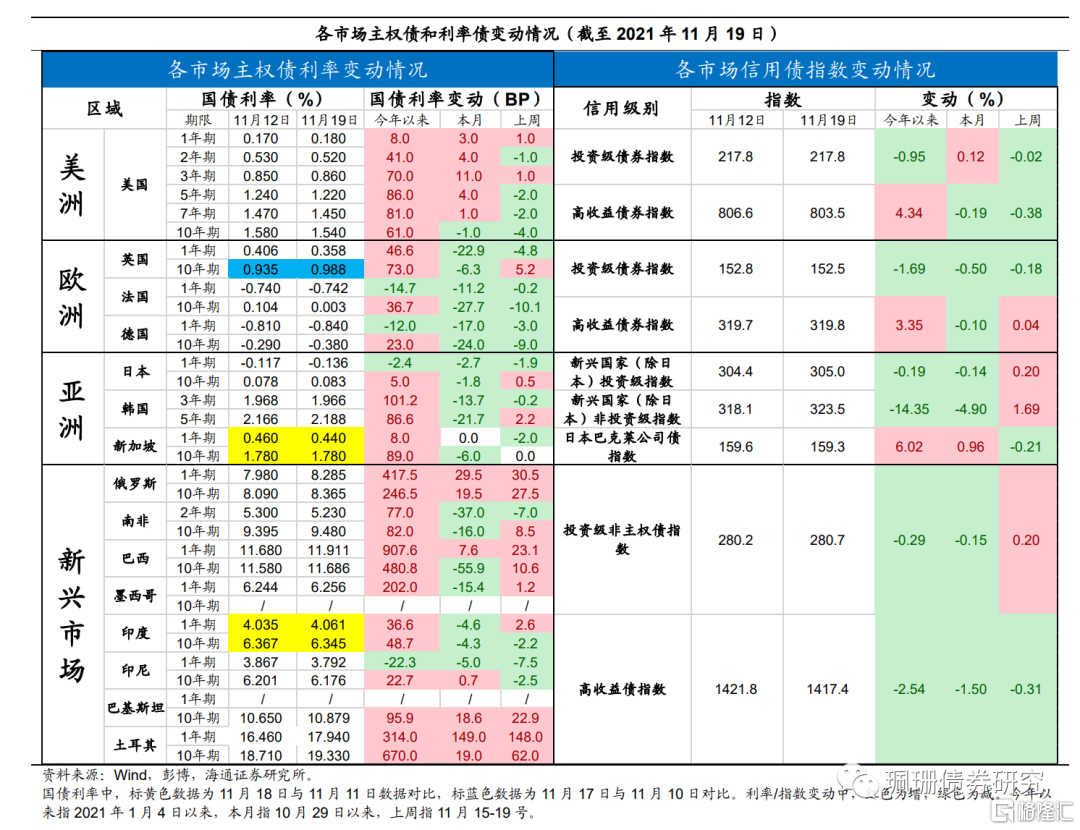

中資美元債現狀如何?1)“南向通”開啓,中資美元債佔比最大。南向通可投資範圍和幣種範圍廣泛,中資美元債存量最大,其次是港幣債,評級以投資級和高收益級爲主。2)存量結構中,中資美元債市場發行主體中金融和地產佔比較高,以投資級爲主,票息以2%-4%爲主。截至2021年11月16日,存量中資美元債規模合計約爲8184億美元左右,其中金融(剔除房地產)佔比34.17%,房地產行業佔比約爲28.03%;投資級佔比最高爲42.13%;票息爲2%--6%的債券金額佔比達62.70%。3)一級融資情況來看,二季度收縮,三季度回暖。受新冠疫情全球擴散、美元流動性緊張、國內房企信用事件頻發,二季度淨融資有明顯缺口;6月以來有所緩和。

境內外債券估值與違約率比較。1)地產債估值大幅高於境內,同一房地產主體境外利差更高。在剩餘期限相近的情況下,部分主體的境內外平均收益率差額較大。2)城投主體的美元債優勢不明顯,同一城投主體境外利差更低。相同發行人境內外債券收益率差額有正有負,部分主體或存在投資溢價和配置機會。3)近年來中資美元債市場違約數量有所增加,違約率逼近境內債水平。2020年境外債邊際主體違約率接近0.8%。在此前15-16年,境內債市場邊際主體違約率曾在0.6%-0.8%,而境外市場則不及0.2%。

中資美元債市場展望:熬冬待春。1)中資美元債和美債、美元流動性高度相關,Taper加息背景下或推動中資美元債收益率上行。具體要看美債上行幅度,加息預期擡升短債收益率,對於長端利率的影響或明顯小於短端,投資級中資美元債收益率或被動擡升。2)雙重風險與三大利好並存。雙重風險一是美國短端無風險利率上行與美元流動性邊際收緊,二是中國地產下行壓力下地產債承壓、違約風險或仍存。相對利好有三點,一是美元升值趨勢提升美元債資產吸引力,二是中資美元債四季度大幅下跌使得美元債(尤其是投機級)收益率位於近幾年高位,三是地產融資政策或有邊際回暖趨勢。3)綜合來看,信用基本面好壞參半,2021年年底中資美元債正處於熬冬待春階段,投資機會可以挖掘美元債利差有明顯的優勢的高等級主體,投機級美元債機會視行業風險拐點和投資機構負債穩定性而定。

--------------------

1.中資美元債現狀如何?

1.1“南向通”開啓,中資美元債佔比75%

“南向通”開啓。“南向通”年度總額度爲5000億元等值人民幣,每日額度爲200億元等值人民幣,標的債券爲境外發行並在中國香港債券市場交易流通的所有券種,截至9月末,彭博數據顯示“南向通”可投資債券的存量規模高達近1.2萬億美元,“南向通”5000億人民幣的年額度佔其比重約6%,顯示“南向通”增量需求對中國香港債市舉足輕重。9月24日“南向通”正式開通,交易涵蓋了中國香港市場的主要債券品種,成交金額約合人民幣40億元,距離每日200億元額度仍有較大空間,或許是因爲當前仍是“南向通”開通初期,交投情緒尚未完全激活。

“南向通”可投資券種和幣種範圍廣泛。彭博數據顯示,“南向通”可投資範圍以政府債(包含主權債、政府機構債、政府開發銀行債、超國家債券等)、金融債、地產債爲主,規模均在2000億美元以上(爲方便對比,單位均換算爲美元),同時可投資範圍也涵蓋了近二十種貨幣。

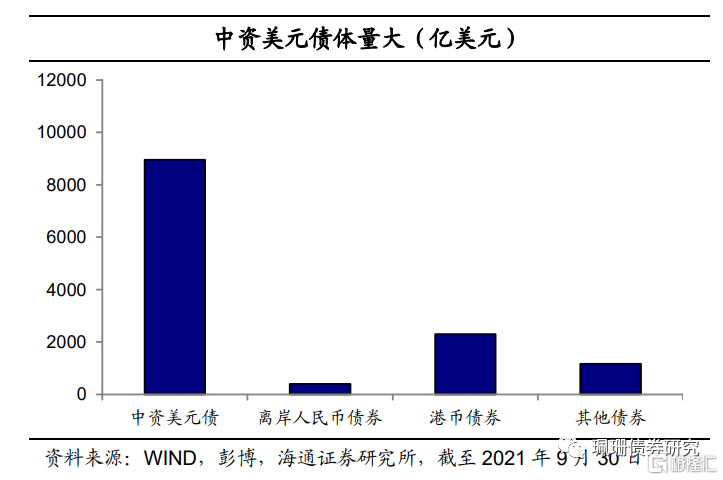

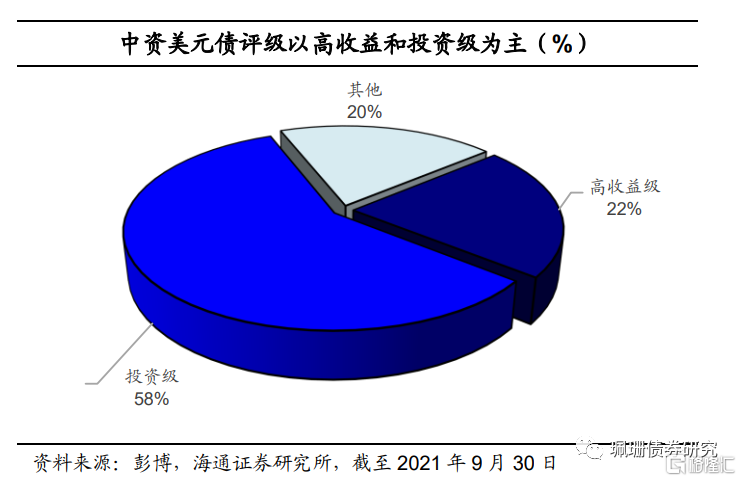

中資美元債存量最大,其次是港幣債,評級以投資級和高收益級爲主。彭博數據顯示,截至9月末,“南向通”可投資債券範圍中,中資美元債存量規模最大、近9000億美元,其次是港幣債券,再者境內投資者較爲青睞的離岸人民幣債券存量規模也近400億美元,三者合計佔比達到91%。其中債券評級以投資級和高收益級爲主,佔比分別爲58%、22%(合計佔比達到八成)。

1.2 存量結構:金融地產佔比高

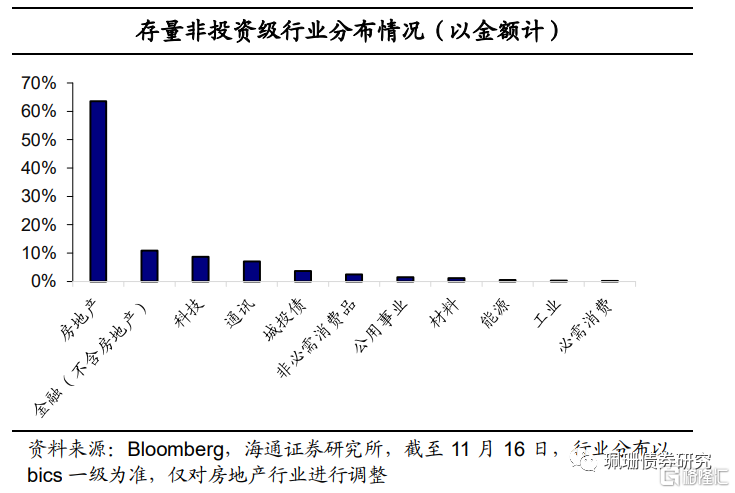

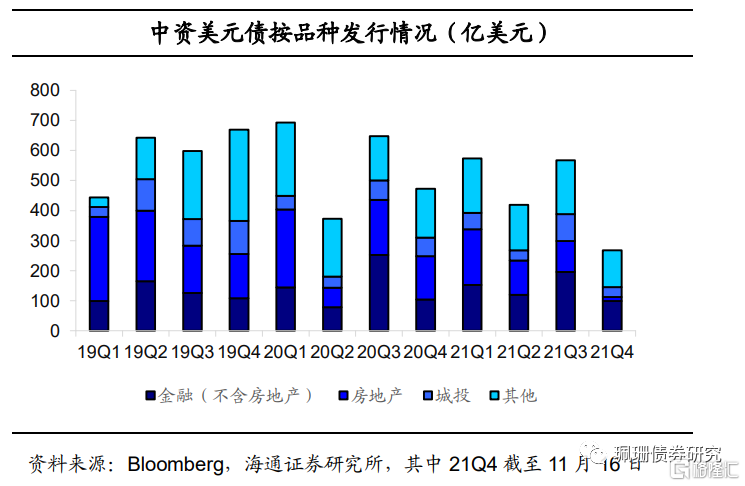

從結構來看,中資美元債市場存量發行主體中金融和地產佔比較高。截至11月16日,存量中資美元債規模合計約爲8184億美元左右,其中金融(剔除房地產)佔比34.17%,房地產行業佔比約爲28.03%,其次爲彭博口徑的城投債佔比約爲10.74%和能源行業佔比約7.67%。

整體來看,中資美元債已評級債券中以投資級爲主。從彭博綜合評級來看,金額佔比方面,投資級佔比最高爲42.13%,其次是未評級債券,投機級佔比較低爲19.77%。

投資級債券中,金融(不含房地產)行業金額佔比最高,超過30%;非投資級債券中超過60%爲房地產行業,房地產和金融行業合計佔比達七成。

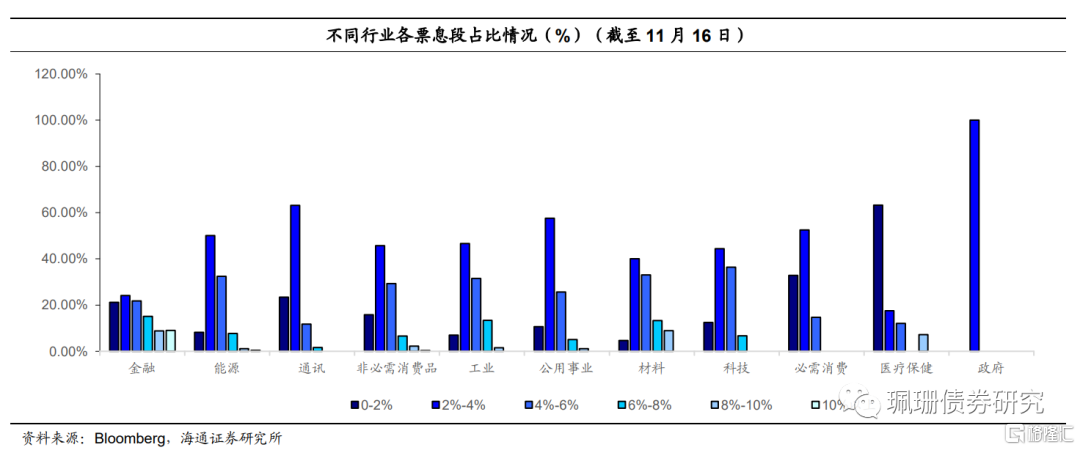

中資美元債票息以2%-6%爲主。存量中資美元債中,票息爲2%-4%和4%-6%的債券金額分別爲3048.1億美元和2083.2億美元,佔存量規模的比例分別爲37.25%和25.46%,合計佔比達62.70%。分行業來看,醫療保健融資成本相對較低,金融行業、材料行業融資成本相對較高。整體來看,中資美元債融資成本不算高。

1.3一級市場表現與到期分佈

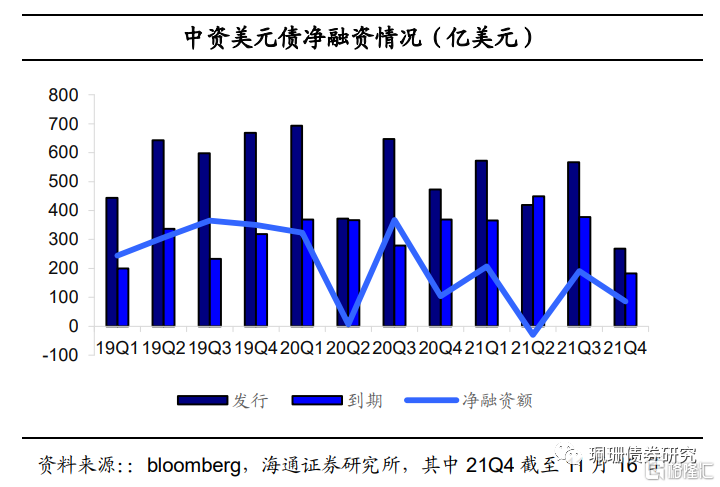

從中資美元債一級融資情況來看,二季度收縮,三季度回暖。2020年上半年受疫情衝擊,美元流動性緊張,中資美元債融資額在第二季度創下新低;下半年伴隨美元流動性恢復,中資美元債融資額迴歸正常。今年二季度淨融資有明顯的缺口,主要受新冠疫情多地散發、經濟數據表現不佳以及信用事件頻發等因素影響,中資美元債淨融資額大跌,6月以來有所緩和,發行量穩步上升,淨融資回暖。

特別是對於佔比重較大的地產債,融資渠道持續收緊:

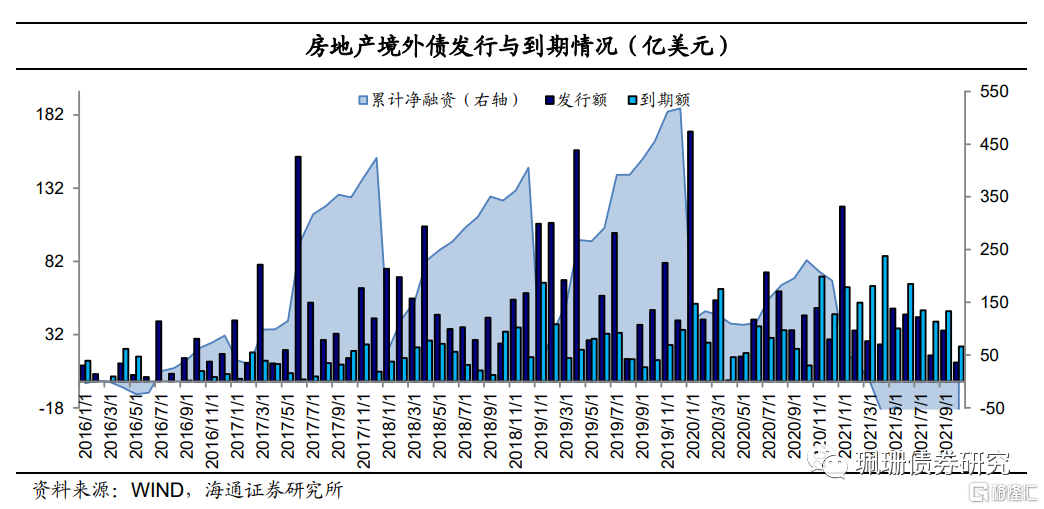

自2020年末以來,受新冠疫情全球擴散、監管層“房住不炒”的堅定態度影響下,國內房企融資渠道持續收緊。因政策對按揭持續收緊,疊加部分三四線城市出臺“限跌令”,房企銷售下行壓力加劇,回款受到重挫,同時,高壓的融資政策使得房地產企業再融資難度進一步加劇。面對新債發行困難、舊債相繼到期的情況,房企只能用自有資金償債,淨融資處於持續淨流出的狀態。

花樣年控股集團有限公司、新力控股(集團)有限公司和當代置業(中國)有限公司境外債券陸續違約,使中資美元債市“雪上加霜”。受收益率大幅波動、投資者信心不足影響,房企在海外發新債越發艱難。10月份以來,一些資金面相對靈活的房企積極展開回購工作,向市場釋放保兌付的信號,包括正榮地產、銀城國際控股、中樑控股、弘陽地產、建業地產、龍光集團。

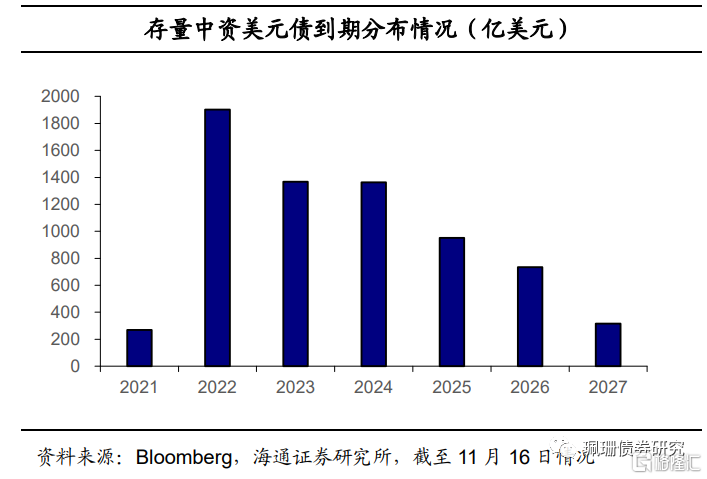

到期情況方面,以截至11月16日的數據來看,明、後年到期量相對較大。從今年到期情況看,11和12月到期壓力相對較大。

1.4二級市場表現

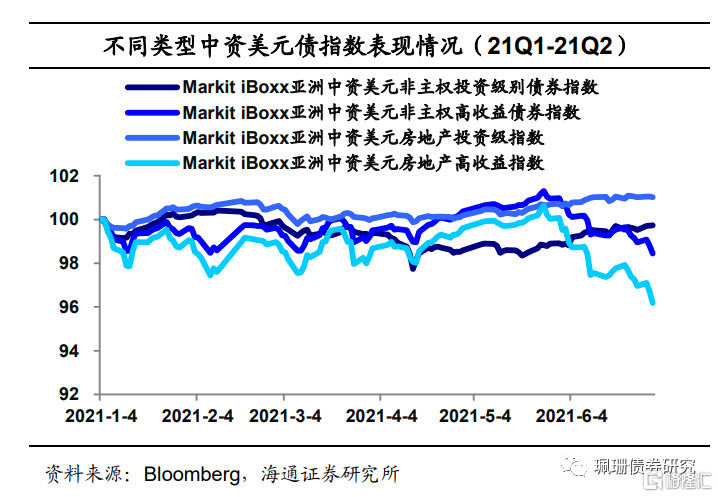

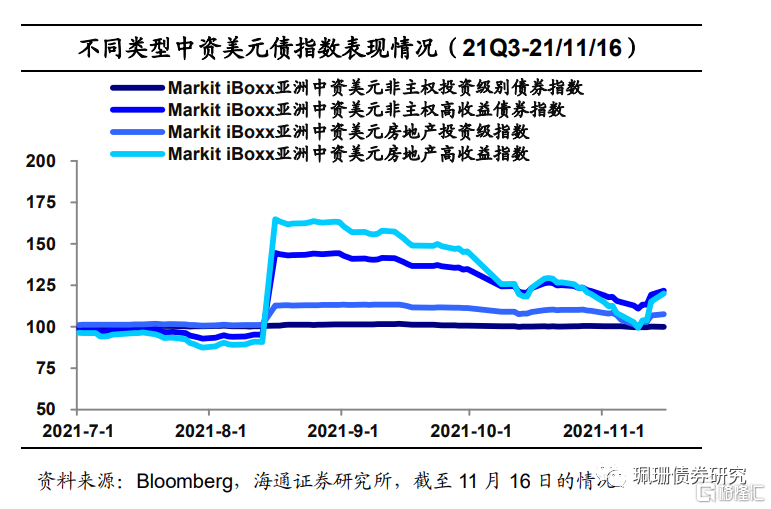

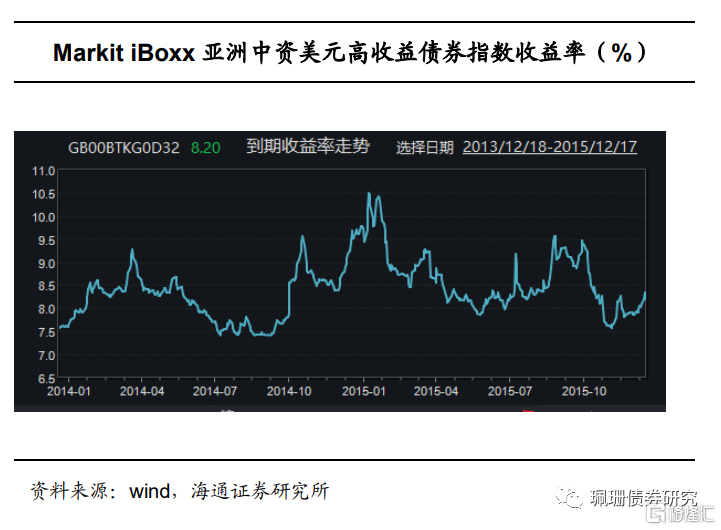

房地產高收益中資美元債跌幅較大,處於自2015年以來的最低水平。2021年國內PMI指標數月下滑,9月底降至50%以下,在能耗雙控以及房地產投資管控嚴格的政策背景下,避險情緒加劇。風險資產面臨拋售壓力,中資高收益美元債價格“斷崖式”下跌。具體來看亞洲中資美元房地產高收益指數10月最大跌幅爲13.62%,投資級別房地產債跌幅1.43%,非主權高收益債券指數最大跌幅則爲7.71%,非主權投資級別跌幅僅有0.68%。

2.中資美元債的投資機構

2.1中資美元債投資機構有哪些?

能夠直接投資中資美元債的,廣義上有四類:外資金融機構、在離岸設立子公司的中資機構、境內享有直接出海渠道的金融機構以及專業投資者(PI,professional investor)。

1、外資金融機構。從彭博披露的部分美元債持倉數據來看,不少外資金融機構在中資美元債市場的身影亦很活躍。其中貝萊德、富達國際、匯豐、安聯集團、瑞銀集團、摩根大通、英國保誠集團等都是典型代表。

2、離岸設立子公司的中資機構,具體包括金融類分支機構即各類銀行、基金及證券公司的海外分公司,產業資本的海外子公司,國有企業的海外金控平臺,地方政府組建的國有資產投資平臺等。

3、境內享有直接出海渠道的金融機構。根據外管局最新披露,截至2021年8月31日,QDII額度集中於:銀行(248.70億美元)、證券(782.80億美元)、保險(376.53億美元)、信託(90.16億美元)。

4、專業投資者。假如個人投資者達到了中國香港市場對PI投資者的認定標準(100萬美元或800萬港幣的流動金融資產),則個人投資者可以通過私人銀行購買中資美元債。

2.2QDII債券型基金與海外基金錶現的對比

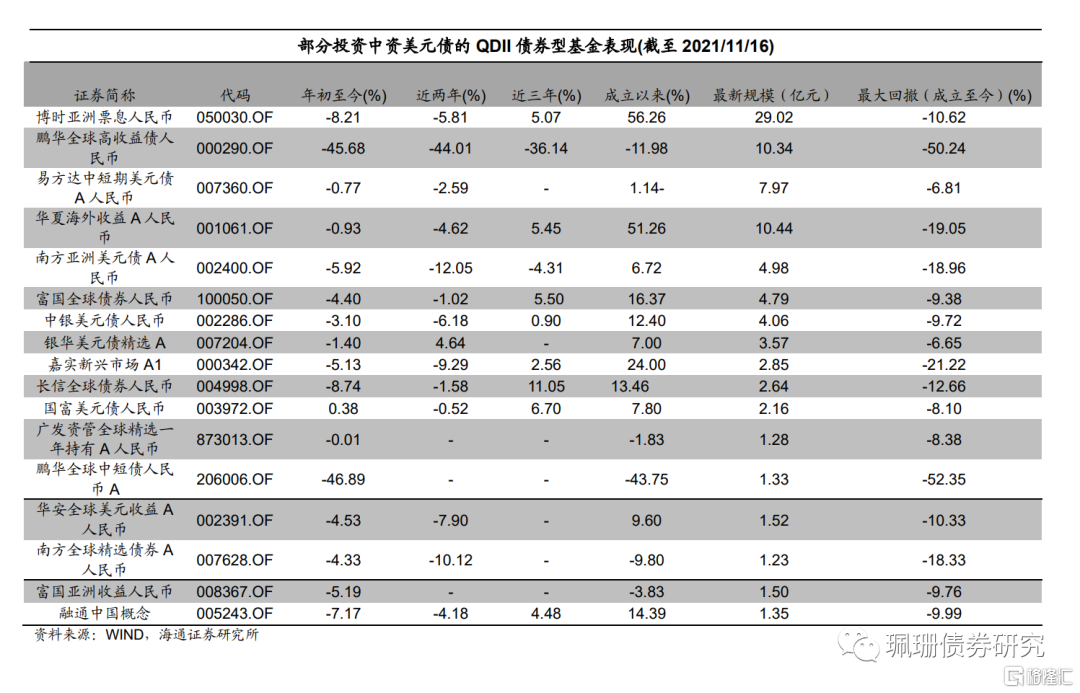

我們選取21Q3所有QDII債券型基金中,公佈前五大持倉券並且其中中資美元債市值佔基金資產淨值比合計大於10%的基金。

受到地產債等信用事件影響,QDII債券型基金年初至今表現總體慘淡。總體來看我們選取的基金近一年回報基本錄得負值;從回撤角度來看,易方達中短期美元債、銀華美元債精選從成立至今最大回撤比較小。

海外基金方面,我們查找了投資中資美元債規模較大的幾個機構惠理、安聯、貝萊德的相關公募基金,另外又找了博時國際和嘉實國際的兩隻主投中資美元債的基金,比較他們的回報率和回撤率。總的來說,去年這些基金錶現良好,大部分都實現了正的回報率;今年以來受中資美元債市場大跌影響,這些基金回報率都爲負數,回撤率較高。

總的來說,相比較而言,海外基金今年的業績整體表現並不比QDII基金好,不管是收益率還是回撤率上,都沒有表現出更優的管理能力。當然,不同基金之間的差異非常大,博時-東方紅大中華債券基金I-USD(淨值)、惠理亞洲總回報債券基金A-USD派息(淨值)、貝萊德亞洲老虎債券基金C1-USD派息(淨值)表現出較強的韌性,其中博時-東方紅大中華債券基金I-USD(淨值)有部分可以投資境內債券市場,靈活度較高。

3.境內外債券估值與違約率比較

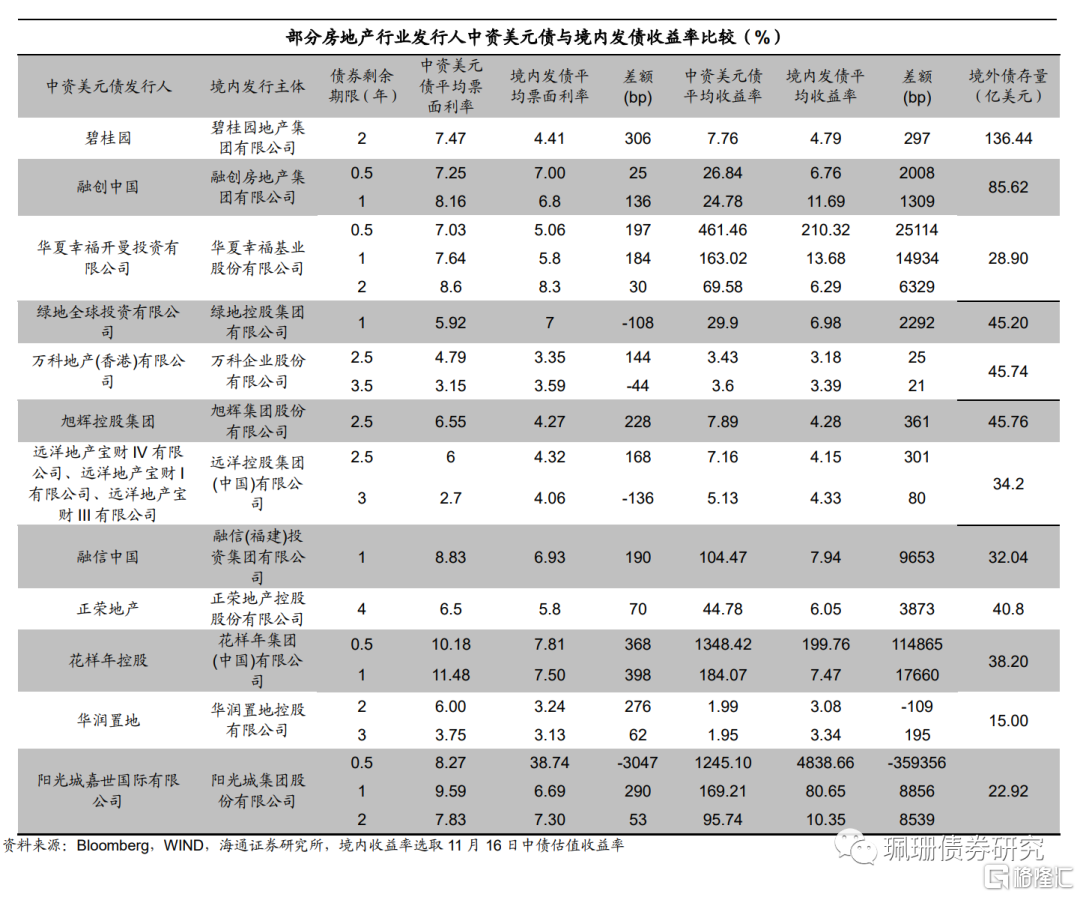

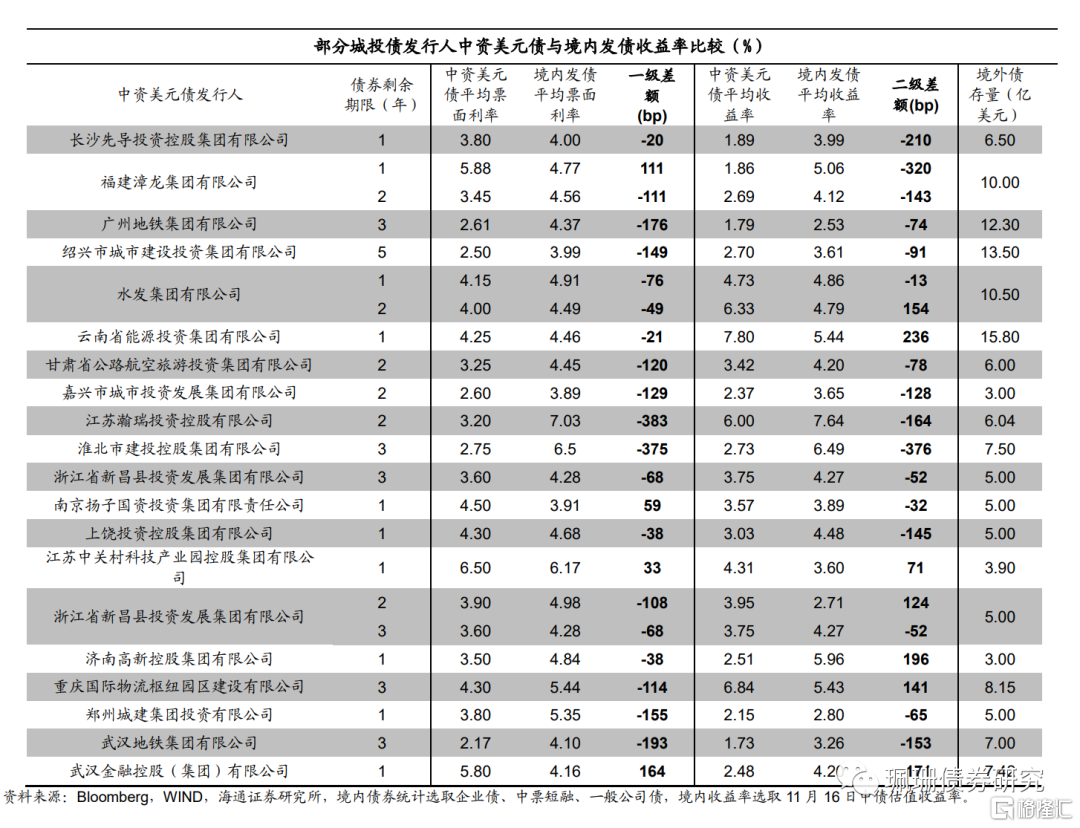

3.1同一房地產主體境外利差更高

地產債估值大幅高於境內。今年中資美元債收益率變動相對較大,地產行業中除少數國企和龍頭之外,多數房企評級都屬於高收益品種,調整幅度更爲劇烈。

3.2同一城投主體美元債利差優勢不明顯

城投主體的美元債利差優勢不明顯。選取境內外利差較高且存量較大的部分城投主體,對比其境內外債券發行情況。可以看出,相同發行人境內外債券收益率差額有正有負,部分主體或存在投資溢價和配置機會。配置型和交易型投資者可依據風險偏好和負債端要求對個券進行選擇。

3.2中資美元債違約案例增多,市場違約率提升

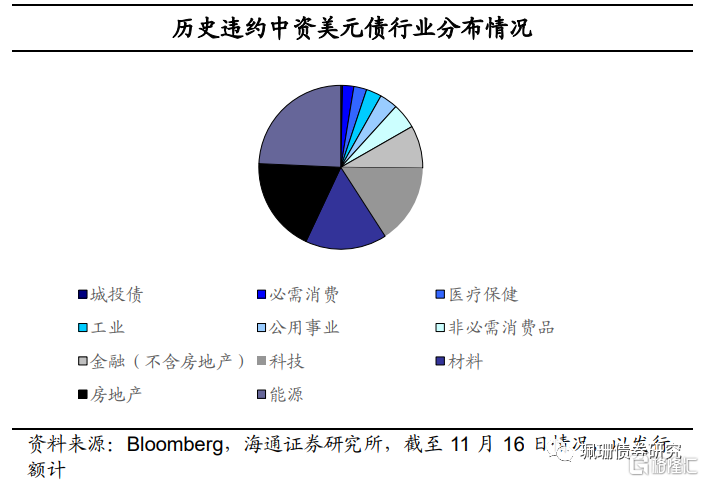

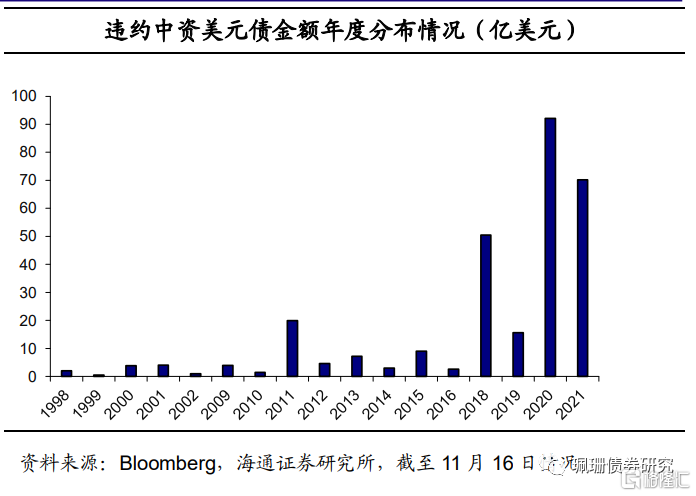

相比於境內市場,中資美元債違約出現的比較早,早在1998年廣東國際信託投資公司發行的美元債就出現過違約,2000-2001年前後Greater Beijing First Expressway Ltd以及金光集團(中國)的美元債也出現過違約。但直到2017年每年違約的債券規模都很小。2018年違約較多,包括國儲能源化工集團多隻債券違約,洛娃國際投資有限公司、來寶集團、剛泰集團也都有債券出現違約。近兩年債券違約數量較18年顯著提高,20年有29只債券違約,21年1月-11月16日有16只。

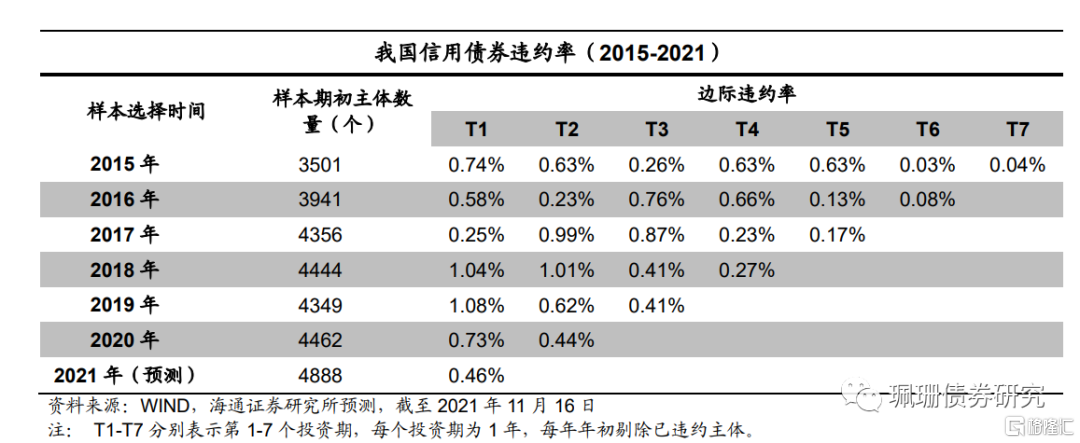

17-19年也是我國信用債違約的高峯年份。2015年至2021年8月,除集合工具以外,我國共有975只信用債券發生違約,涉及191個發行主體。從首年(T1)邊際違約率來看,2015年爲0.74%,2016-17年逐漸回落,到2017年只有0.25%,但2018和2019年邊際違約率大幅增加到1%以上,2020年爲0.73%,有所回落,2021年預計繼續回落。

此外,2019年開始場外兌付、要求持有人撤銷回售以及永續債展期或利息遞延等花式“違約”明顯增多,並且延續到了2020年,如果將涉及主體全部考慮進去,2019年廣義的邊際違約率可能升至1.55%以上,比2018年要高出不少。

相較之下,境外市場的違約率追近境內。近幾年,境內、境外債市場違約數量均有所增加,截止目前境外發債主體在1000家左右,20年違約企業只有8家,不到0.8%的邊際主體違約率;同年境內債市場邊際主體違約率是0.73%。在此前15-16年,境內債市場邊際主體違約率曾在0.6%-0.8%,而境外市場則不及0.2%。

4.中資美元債發展展望

4.1 中資美元債與美債、美元流動性相關度高

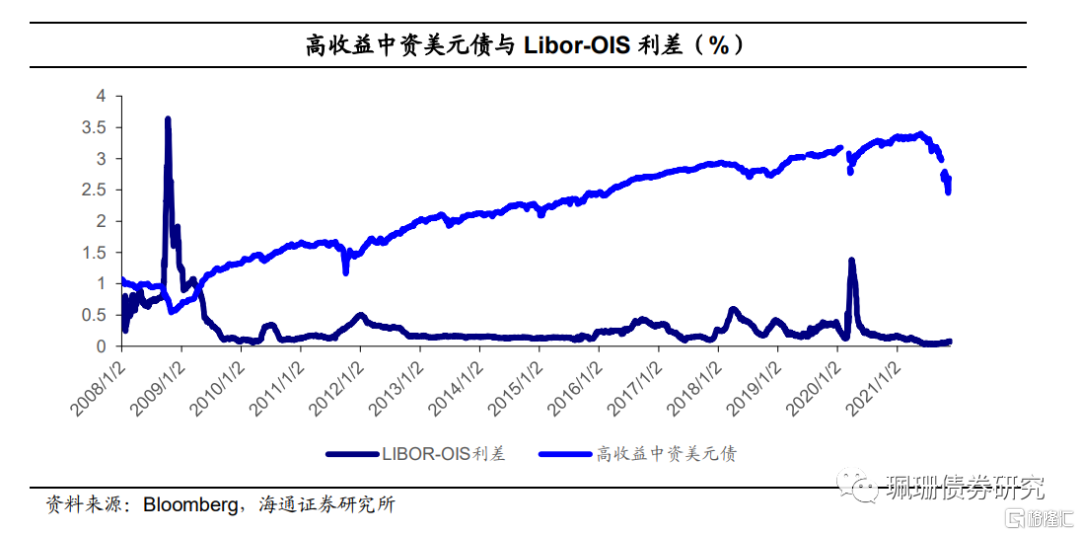

投資級中資美元債收益率走勢與美國國債收益率走勢相關度較高。今年以來,美國通脹預期走高,推動美債收益率上行,投資級中資美元債收益率增長明顯。

高收益中資美元債收益率受美元流動性等因素影響較大。總體來看與美國國債收益率走勢相關度較低,其風險溢價相對較高。美國高收益債收益率與油價等有較爲明顯的相關關係,主要因爲其高收益債的行業分佈結構中,能源公司佔比相對較高。而中資美元高收益債則主要以房地產行業爲主,所以油價衝擊相對弱一些。但其會受到美元流動性等因素的明顯衝擊。

4.2明年或面臨加息和美元流動性收緊的壓力

美國經濟延續復甦,3季度有所放緩。美國3季度GDP不變價環比折年率爲2.0%,較2季度的6.7%明顯放緩。根據IMF十月的預測,美國2021年經濟增速預計爲6.0%,2022年經濟增速預計放緩至5.2%;CPI從2021年的4.3%高位回落至3.5%。得益於去年的寬鬆,美國居民收入大幅提升的,但消費增長遠落後於收入增長,隨着管控措施逐漸放開,美國服務消費持續改善,支撐美國經濟復甦。

美國通脹持續飆升,充分就業正在恢復。10月美國核心CPI同比上行至4.6%,爲1991年9月以來新高;9月美國核心PCE同比上行至3.6%,爲1991年5月以來新高。截至11月12日,美國10年期通脹預期上升至2.73%,創2005年3月以來新高。高於美聯儲政策目標的平均2%。就業方面,考慮到美國就業或無法恢復到疫情之前水平,海通宏觀組假設充分就業標準降低至較疫情前減少1%,那麼恢復到充分就業大約需要6個月,也就是明年年中左右。

Taper已開啓,加息預期升溫。美聯儲11月議息會議宣佈,維持基準利率不變,11月執行Taper,每月減少購債150億美元(100億美元的國債和50億美元的MBS),並於明年年中結束QE。根據CME“美聯儲觀察”顯示,截至11月11日,美聯儲在明年7月加息的概率仍然超過7成,明年12月加息的概率超過9成(每次25BP)。綜合來看,明年美聯儲加息概率仍高。

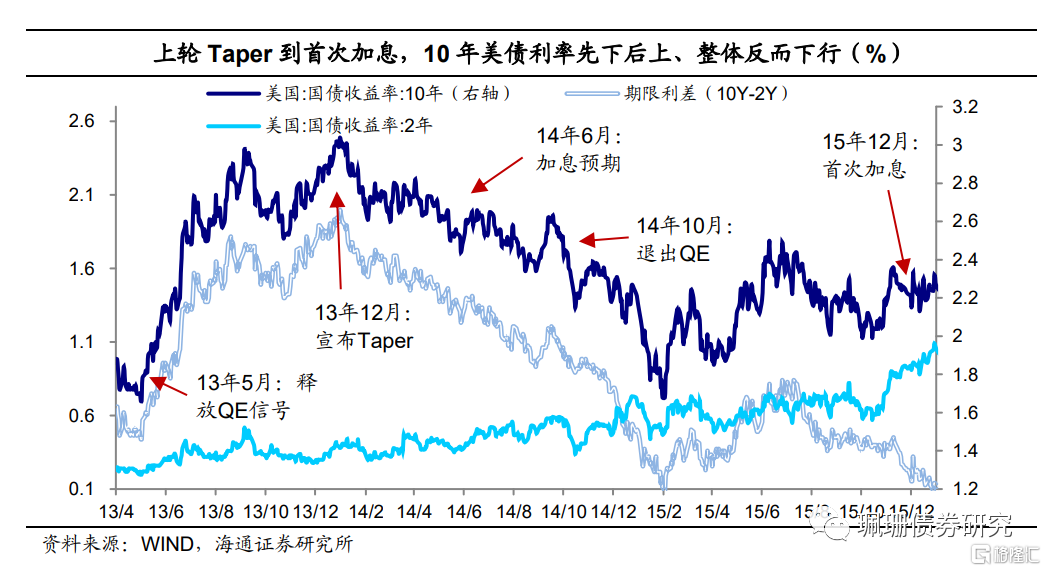

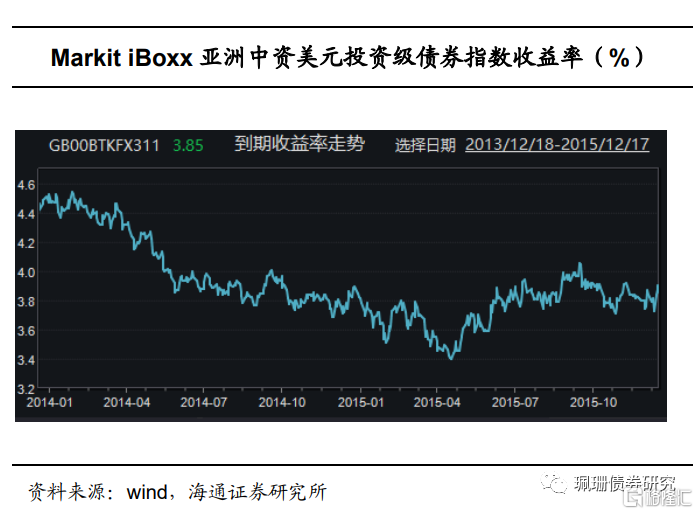

2022年:加息預期下,投資級中資美元債收益率或被動擡升,但具體要看美債上行幅度。參照上一輪加息週期,在2013年5月美聯儲釋放Taper信號至2013年12月宣佈正式Taper,10年期美債利率迅速提升而短債相對穩定;到了2014年6月加息預期升溫開始,長短端利率、美元指數紛紛上行。2013年12月開始Taper至2015年12月美聯儲首次加息,十年美債利率先下後上、整體下行50BP,期限利差收窄128BP,2年美債利率走高77BP,Markit iBoxx亞洲中資美元投資級債券指數對應收益率跟隨美債利率先下後上、整體下行54BP,而高收益債指數收益率整體上行58BP。

展望2022年,我們認爲Taper對美債利率的影響已經消除,後續美債上行主要催化爲加息預期,加息預期擡升短債收益率,對於長端利率的影響或明顯小於短端,投資級中資美元債收益率或被動擡升。

4.3中資美元債市場展望

21年9月以來中資美元債大幅下跌,市場信心較爲脆弱,尤其是對於房企還款能力和還款意願較爲擔憂。明年中資美元債面臨雙重風險,一是美國短端無風險利率上行與美元流動性邊際收緊,二是中國地產下行壓力下地產債承壓、違約風險或仍存。相對利好有三點,一是美元升值趨勢提升美元債資產吸引力,二是四季度中資美元債大幅下跌使得美元債(尤其是投機級)收益率位於近幾年高位,三是地產融資政策或有邊際回暖趨勢。

綜合來看,中資美元債信用基本面好壞參半,2021年年底中資美元債正處於熬冬待春階段,投資機會可以挖掘美元債利差有明顯的優勢的高等級主體,投機級美元債機會視行業風險拐點和投資機構負債穩定性而定。

相關股票

美聯儲加快taper是否意味着提早加息?

格隆匯 11-26 19:22

李奇霖:出口將維持韌性

格隆匯 11-26 17:11

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641