2022年中國宏觀經濟展望:生產法視角的評估

格隆匯 11-26 11:59

本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、張陳

導讀

本輪經濟週期結構特徵明顯,在未來經濟運行過程中,高技術行業(包括高技術製造和高技術服務),景氣度具有更強確定性。而修復空間較大主要集中在傳統服務和消費類製造業,修復提速有待疫情管控放鬆以及調控政策發力,在地產缺位情況下,大衆消費品更加受益。

摘要

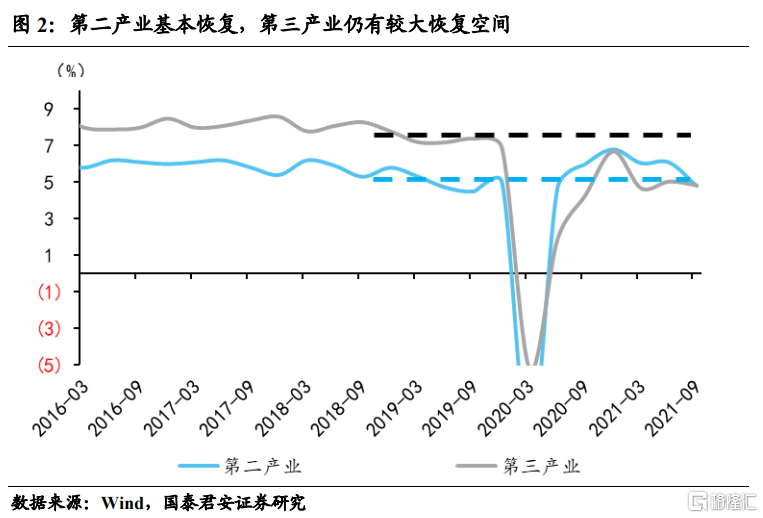

1、哪些行業恢復空間比較大?製造業中下遊消費類、部分設備類,以及第三產業傳統服務業。

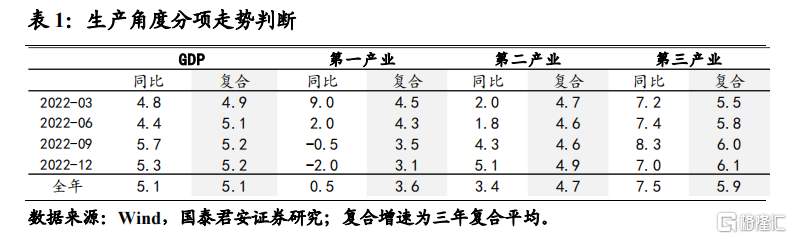

1)對於第一產業,在豬肉供給放量的情況下明顯超過疫情之前,第二產業三季度雖明顯回落但與疫情前中樞差距不大,第三產業,整體增速僅恢復至疫情前7成左右。

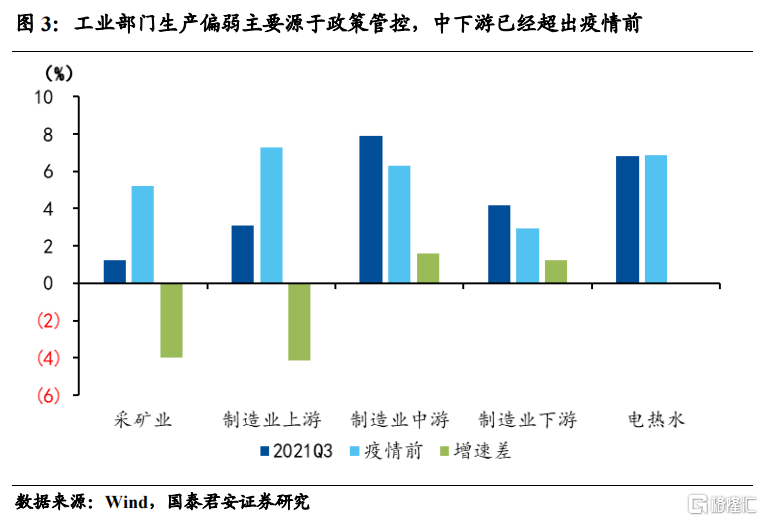

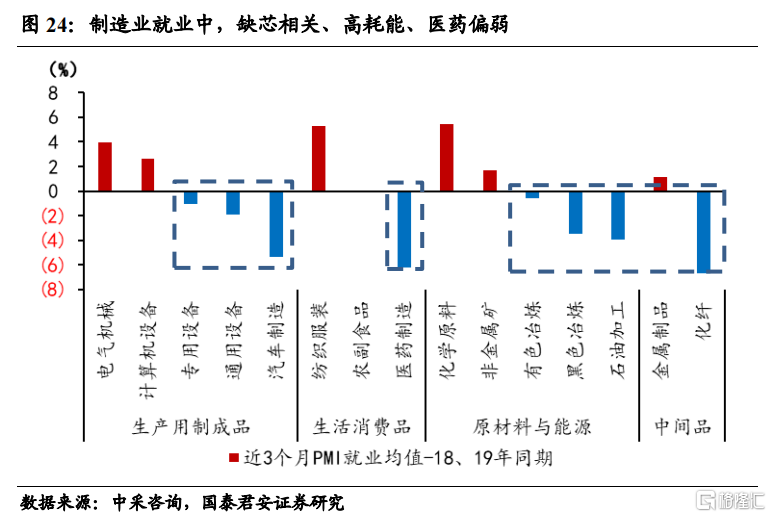

2)對於第二產業,Q3雖回落,但與疫情前中樞基本持平。其中建築業弱於疫情前,反映地產投資邊際回落以及基建支出偏慢;工業部門中,採礦業和製造業上遊明顯弱於疫情之前,與碳中和以及能耗雙控背景下的限產限電有關,中下遊生產其實是強於疫情前增長中樞的,中下遊仍有恢復空間的,包括食品類、服裝類、部分設備行業,與消費偏弱、芯片供應短缺有關。

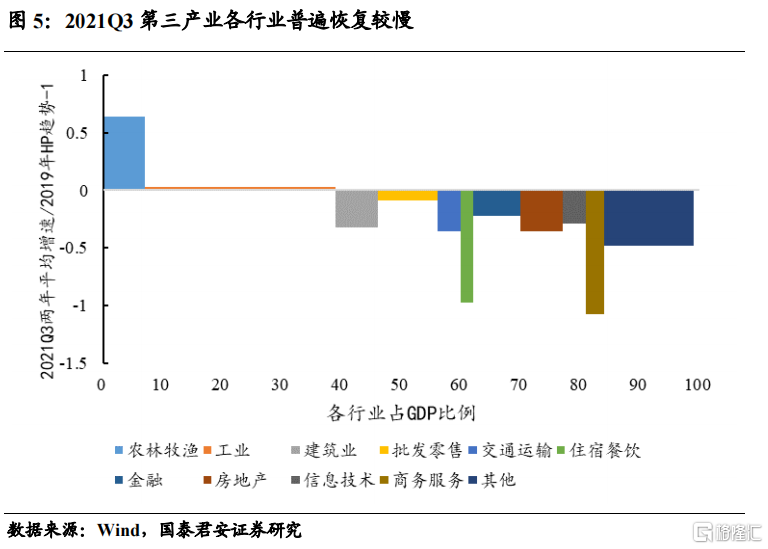

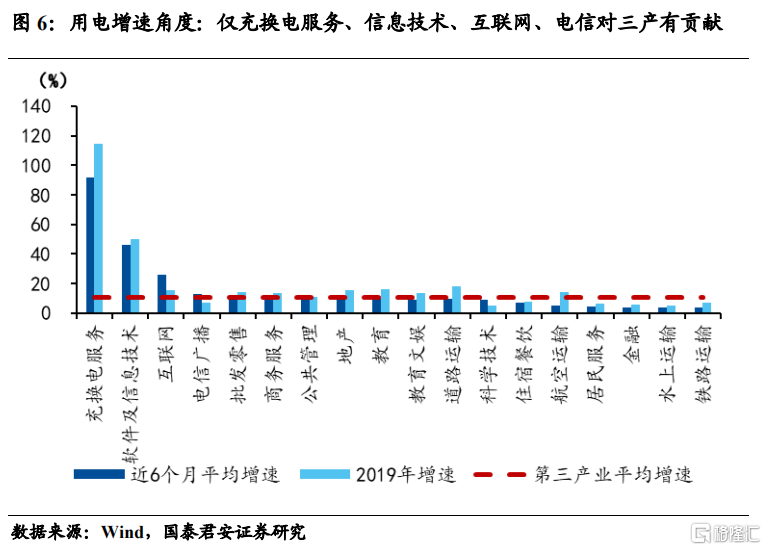

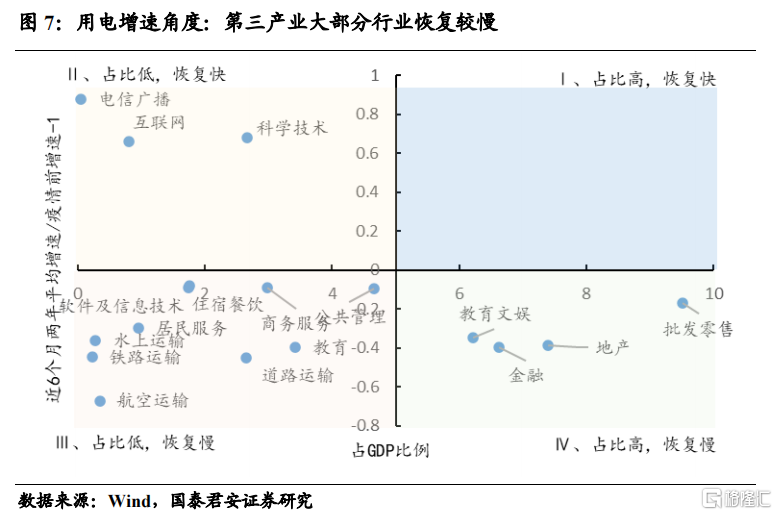

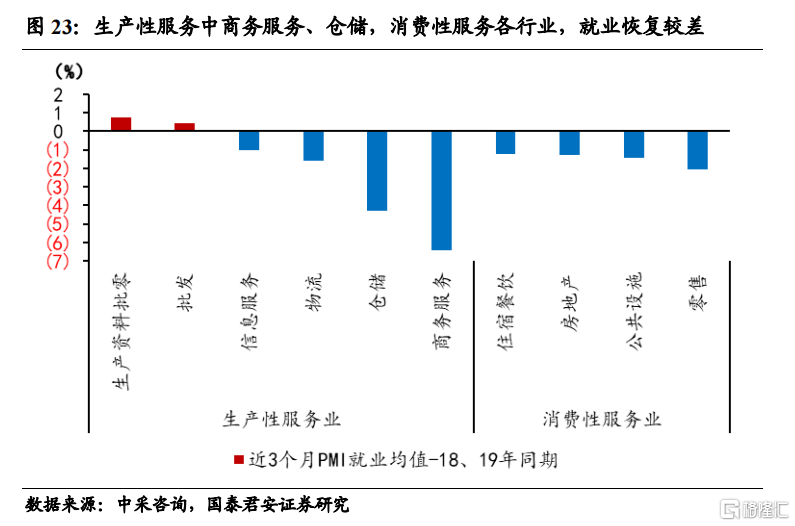

3)對於第三產業,增速僅恢復至疫情前7成左右,消費型服務業弱於生產型服務業,傳統服務業弱於高技術服務業。新興高技術服務業如充換電服務、軟件、互聯網用電大幅增長,但佔比並不高,不足以彌補傳統服務業如道路運輸、文化娛樂、住宿餐飲的弱勢。

2、恢復空間大到修復提速,仍需要壓制因素緩解。壓制因素主要包括疫情壓制、供給壓制、需求壓制三大類。

1)其一是疫情壓制,主要表現在服務業。疫情緩解的方向是確定的,但幅度的不確定性大,緩解節奏不會太快。

2)其二是供給壓制,主要表現在工業上遊限產,中遊缺芯。碳中和推進的大背景下,上遊生產大概率處於持續偏弱。缺芯問題有望好轉,因此中下遊如儀器、運輸設備、汽車生產壓制將會不斷緩解。

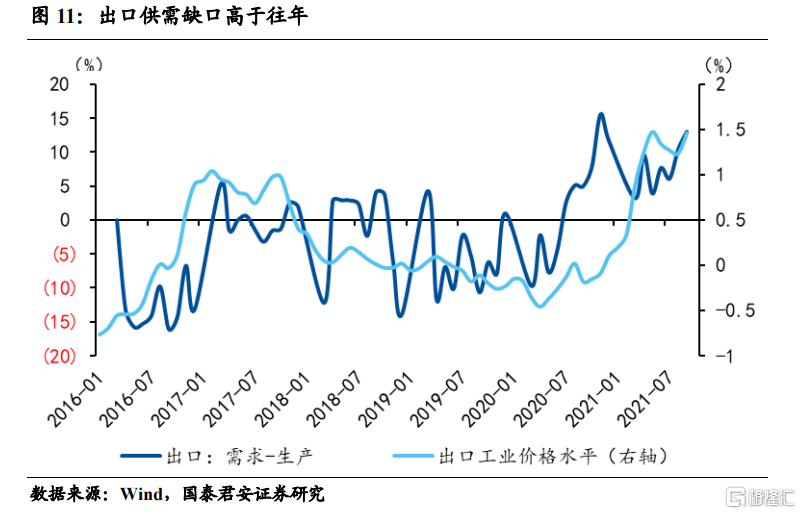

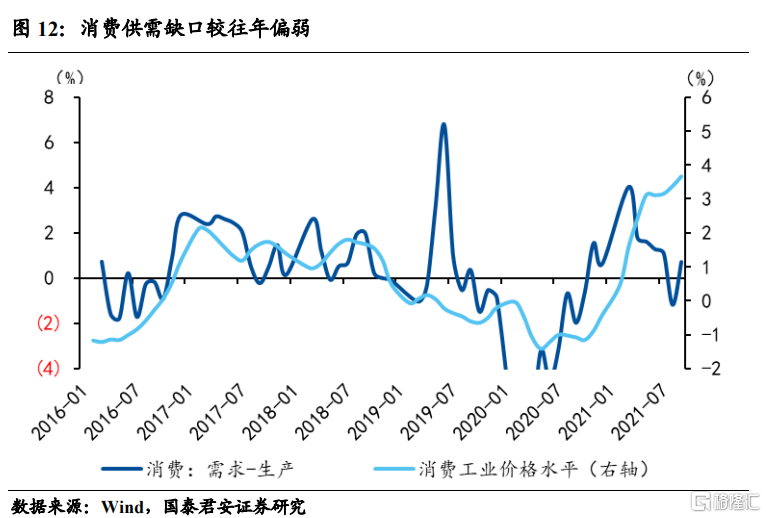

3)其三是需求疲弱,主要表現在工業下遊食品、飲料、服裝等消費生產。從供需是否平衡角度,我們測算的供需缺口顯示,出口部門需求強於生產,消費、建築部門則弱於以往。從未來需求演繹角度,本輪與以往最大區別在於地產強調控,拿地偏弱將制約信用擴張,進而導致本輪需求反彈偏弱,而下遊對土地帶來的信用擴張格外敏感,恢復節奏可能弱於以往。

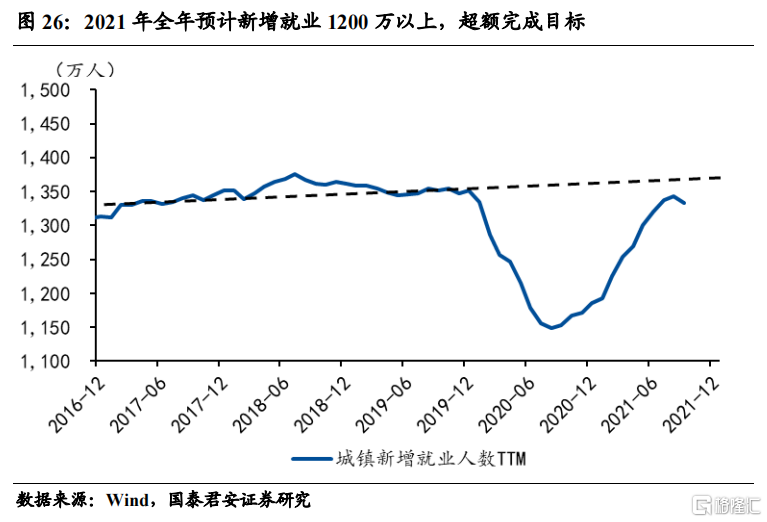

4、就業恢復怎麼看?從制約就業恢復的因素上來看,除中小企業存在持續經營、就業壓力外,還存在三個方面的制約,其一是部分勞動力退出市場導致勞動力參與率較低;其二是疫情疊加消費恢復慢,消費型服務業就業偏弱;其三是限產、缺芯對部分工業部門生產、就業帶來壓力。預計2022年城鎮新增就業1200萬。

5、生產法角度可以提煉出哪些觀察主線?

1)主線一:高技術類。包括高技術製造業和服務業,如機械設備類、新能源服務等,這些行業生產端高景氣度具有較強持續性。

2)2主線二:消費類。地產缺位情況下,大衆消費品可能好於可選消費,一旦就業緩解,就業與消費自我反饋將帶來大衆消費品量價齊升。

正文

本輪經濟修復過程中,結構性特徵明顯強於以往,生產強但不是全方位強,內需弱也不是各項都弱,那麼從生產角度來看,到底哪些行業還有修復空間?存在恢復空間的行業,是否一定會迎來加速修復?與此相關的就業未來如何演繹?本文對這些問題進行討論,並對2022年生產和就業進行展望。

1. 哪些行業恢復空間比較大?

整體上看,農業生產強於以往,建築業偏弱,工業生產整體不弱,三產是主要短板。從生產角度來看,我們回顧前三季度國內經濟增長,會發現主要短板其實是在第三產業。

1)對於第一產業,已經超過疫情前的增長水平。2021年Q3在整體經濟增長兩年平均增速只有4.9%的情況下(疫情前爲6%),農業增速達到5.5%,遠高於疫情前3.5%左右的平均增速,這與豬供給週期放量有關,豬肉產量增速也明顯高於常態,未來隨着豬肉供給的常態化迴歸,農業增長也將向疫情前增速中樞趨近。

2)對於第二產業,Q3雖回落,僅略低於疫情前增長水平。2021年Q3第二產業增速爲4.8%,與疫情前5%左右的增速差距不大,其中建築業是主要拖累,Q3增速僅爲3%,疫情前增速約爲5%,反映三季度過程中地產投資邊際趨緩以及財政支出較慢導致的基建偏弱。工業生產Q3爲5.3%,相比Q2的6.4%確有明顯回落,但相比疫情前增長中樞差距並不大。

3)對於第三產業,整體增速僅恢復至疫情前7成左右。2021年Q3第三產業增速爲4.9%,疫情前則超過7%,恢復度在七成左右,而三產是疫情前我國經濟增長的重要支撐,並提供大量就業崗位,三產恢復慢是當前經濟增長的主要短板。

進一步對行業進行拆分,二產和三產內部也存在明顯分化。第二產業生產偏弱主要集中在上遊,這部分生產在碳中和持續推進背景下難有明顯回升,中下遊則以食品類、服裝類、部分設備類偏弱,隨着缺芯緩解、消費回暖,未來將有所恢復。第三產業高技術服務業與傳統服務業走勢分化,高技術服務業如充換電服務、軟件信息技術、互聯網增長強勁,但不足以彌補傳統服務業的弱勢,傳統服務業尤其是接觸型服務業,包括餐飲、租賃、交通運輸仍處在疫情壓制中,趨勢性回升,但回升速度預計偏緩。

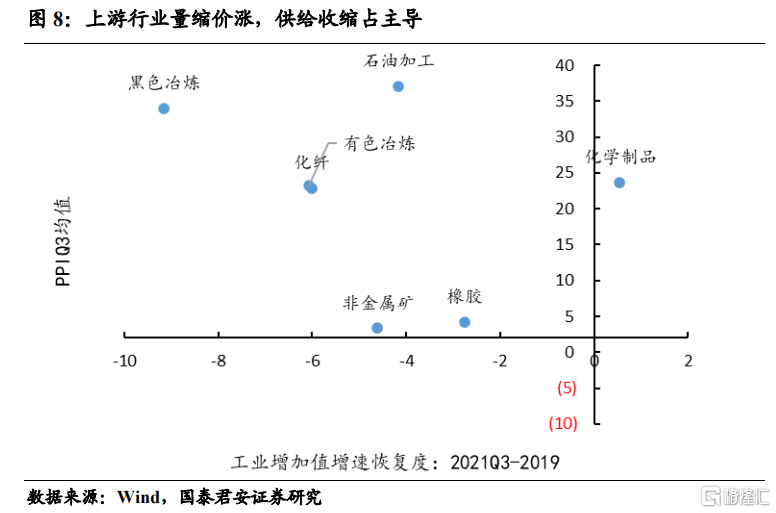

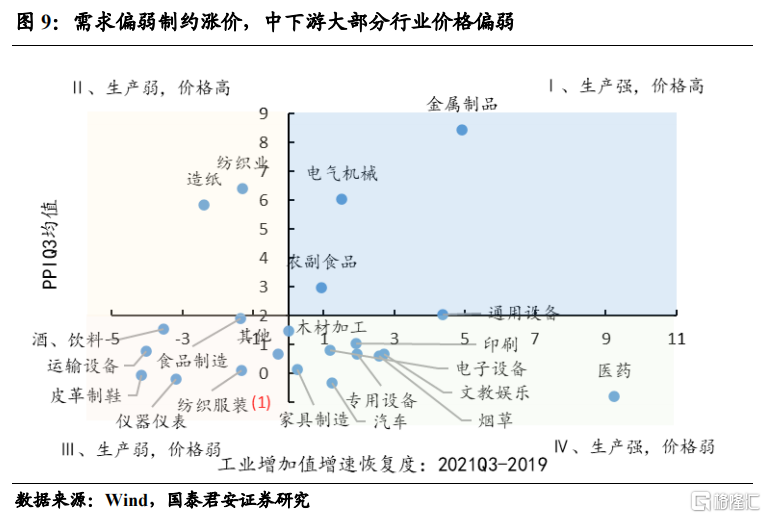

1)對於工業部門,採礦業和製造業上遊明顯弱於疫情之前,與碳中和以及能耗雙控背景下的限產限電有關,而中下遊生產其實是強於疫情前增長中樞的。如果做進一步行業細分會發現,中下遊也存在分化特徵,弱於疫情前的行業包括中遊儀器、運輸設備,下遊爲食品、飲料、服裝、皮革,中遊行業恢復偏弱與芯片供應短缺有關,而下遊則主要對應當前消費偏弱的狀況,這兩項在2022年都將有所緩解。

2)對於第三產業,我們從國民經濟覈算和用電量兩個角度進行考察。從國民經濟覈算角度來看,恢復較慢的行業以接觸型服務業爲主,住宿餐飲Q3增速僅0.2%(疫情前5.5%),租賃和商務服務爲-0.1%(疫情前8.7%),交通運輸4.9%(疫情前6.5%),其餘三產恢復度在80%以上,比如信息技術、金融、房地產。若進一步考察細分行業,則需要藉助用電數據,一方面,新興高技術服務業如充換電服務、軟件、互聯網用電大幅增長,但整體GDP比例並不高(三者合計2.5%左右);另一方面,傳統服務業,如道路運輸、文化娛樂、住宿餐飲相比疫情前都有比較大的差距。

2. 恢復空間大是否意味着修復會提速?

恢復空間大並不必然帶來恢復提速,壓制因素緩解才意味着恢復提速。結合前一部分的分析,我們會發現第二產業、第三產業內部仍有許多行業有恢復空間,但有恢復空間並不必然帶來快速恢復,而是要看什麼因素導致了恢復慢,這些因素是否會出現趨勢性緩解,進而纔會帶來修復的提速。制約因素無外乎疫情壓制、供給壓制、需求壓制三點。

1)其一是疫情壓制,主要表現在服務業。疫情緩解的方向是確定的,但幅度的不確定性大,取決於全球疫苗、疫情以及特效藥的進展。對傳統服務業的壓制作用大概率不斷緩解,但若沒有特效藥問世等突發事件,緩解節奏不會太2)其二是供給壓制,主要表現在工業上遊限產,中遊缺芯。碳中和推進的大背景下,上遊生產大概率處於持續偏弱的狀態,但缺芯問題有望在2022年全球產業鏈恢復的背景下,不斷好轉,因此中下遊如儀器、運輸設備、汽車生產壓制將會不斷緩解。

3)其三是需求疲弱,主要表現在工業下遊食品、飲料、服裝等消費生產。這部分壓制因素分析需要進一步從供需是否平衡以及未來需求如何演繹兩個角度展開。

從供需是否平衡角度,出口部門需求強於生產,消費、建築部門供需均弱,需求偏弱是制約下遊生產擴張的主要因素。雖然PPI整體不斷創新高,但是各行業PPI差異非常大,2021Q3上遊各行業PPI漲幅普遍在20%以上,但中下遊大量行業PPI漲幅並未超過2%,價格偏弱本身就是需求偏弱的反映。如果我們進一步將工業生產與對應的需求進行匹配會發現,出口部門的需求強於生產,供需缺口相比往年更高,同時也能夠支持價格上漲,如金屬製品、紡織行業;消費部門供需均不強,需求更弱,供需缺口相比往年更低,價格雖上漲但更多是以價換量,價格上漲但銷量偏弱,如服裝、飲料、製鞋等。

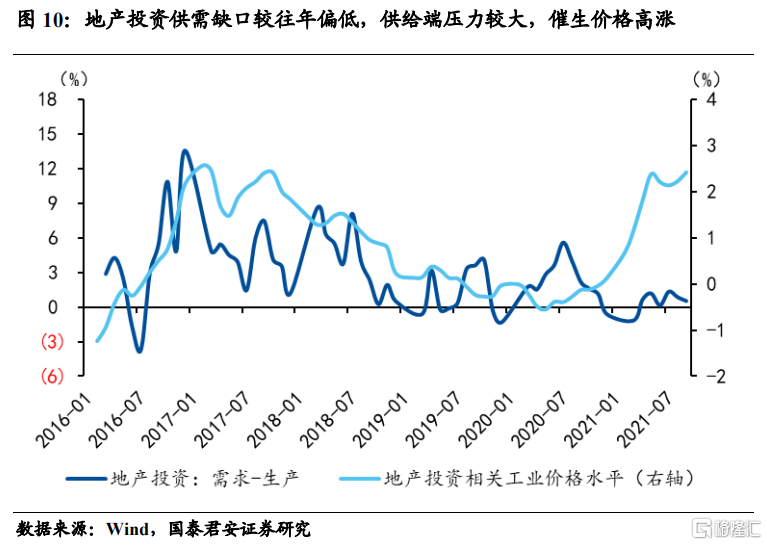

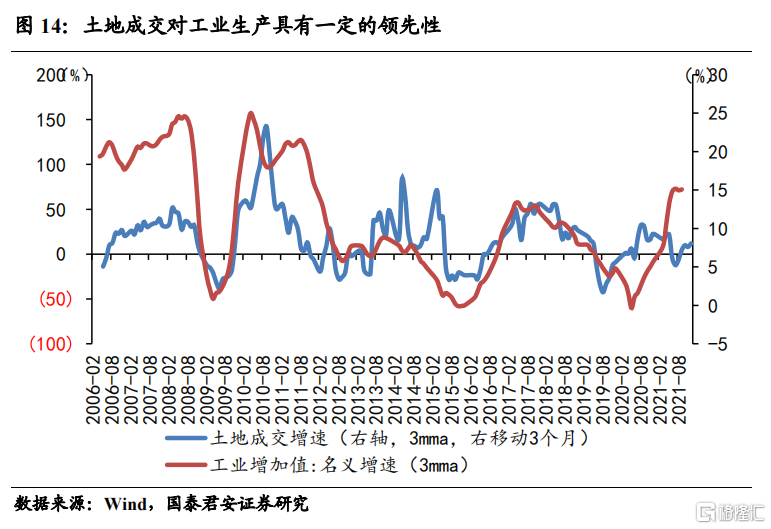

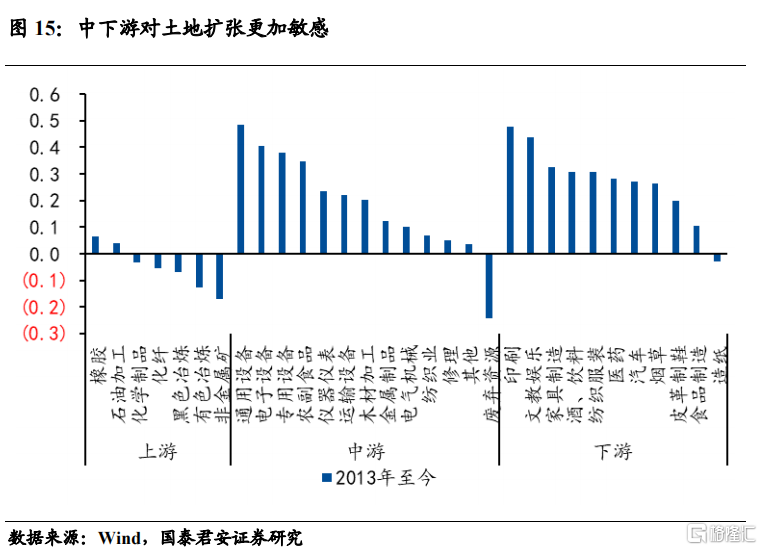

從未來需求演繹角度,本輪與以往最大區別在於地產強調控,拿地偏弱將制約信用擴張,將導致本輪需求企穩反彈偏弱,下遊恢復節奏可能弱於以往。房地產是以往寬信用的重要抓手,本輪地產調控下,地產商面臨流動性緊張、持續經營困難的問題,因此拿地謹慎,在地產行業完成出清之前,這一狀況都難有明顯緩解,這意味着本輪信用擴張在幅度和速度上大概率弱於以往,因此由信用擴張帶來的需求企穩回升較以往也會偏弱。從數據上看,一方面,整體上土地成交與M1增速相關性較高,並且對工業生產有3個月左右的領先性,這意味着工業生產2022年可能難有太好的表現;另一方面,行業對土地成交的敏感度也有較大差異,對土地成交敏感性呈現下遊>中遊>上遊特徵,如下遊消費類文娛、傢俱、服裝,既受益於終端需求回暖,也受益於地產週期上行帶來的財富效應,本輪信用擴張過程中,這些行業恢復速率可能弱於以往。

結合上述分析,從生產法角度來看,工業生產結構分化,服務業溫和回升,預計全年一產三年複合增速3.6%,二產4.7%,三產增速5.9%。工業生產向常態化迴歸過程中,內部結構仍處分化狀態,高景氣領域主要是面向產業升級的高技術行業,向上修復領域主要是面向終端消費的生產行業,出口導向製造業處於回落狀態,而高排碳行業則延續較弱狀態,預計第二產業複合增速4.7%。服務業存在一定不確定性,不確定來源仍然是疫情,主要影響接觸型服務業,非接觸型服務業大體持平,一方面疫情對服務業的邊際影響趨弱,另一方面海外疫情存在反覆的可能,始終存在輸入性傳播的風險,因此接觸型服務業雖溫和回升,受制於不確定性的存在,仍大概率仍弱於疫情前的水平,預計第三產業複合增速5.9%,弱於疫情前7.5%左右增速。第一產業複合增速與疫情前大體持平。

3. 就業壓力主要來自哪裏,2022年怎麼看?

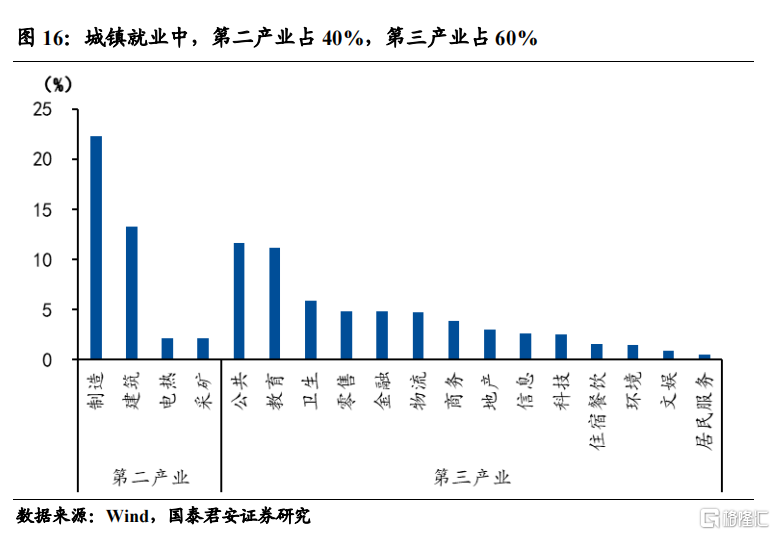

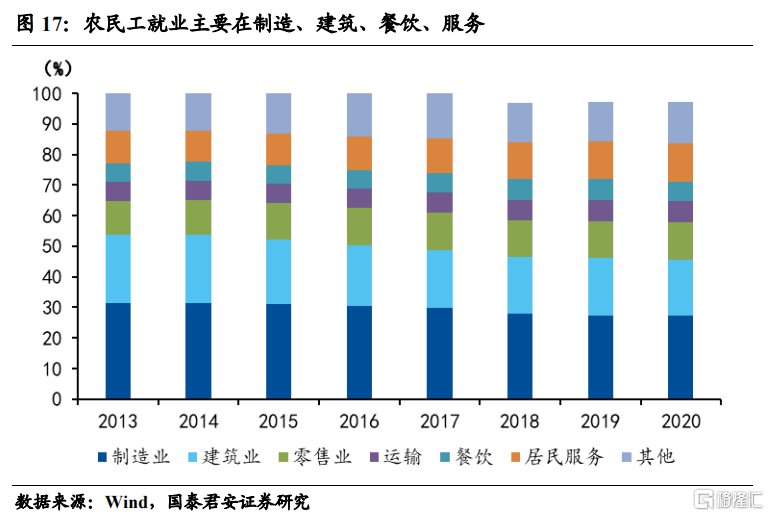

從就業結構上來看,第三產業是就業主體,佔比約6成;農民工3成在製造業,2成在建築業,其餘在服務業。我國就業人口7.8億,其中城鎮就業約4.5億,佔比約60%,鄉村就業約3.3億,其中有2.8億農民工。城鎮就業中40%在第二產業,包括工業和建築業,60%集中在第三產業。農民工2019年就業佔比中,製造業單項佔比27.4%,建築業18.7%,批發零售、餐飲、批發零售、居民服務等四項服務業加總爲38.1%。

從制約就業恢復的因素上來看,除中小企業存在持續就業壓力外,還存在三個方面的制約,其一是部分勞動力退出市場導致勞動力參與率較弱;其二是疫情疊加消費恢復慢,消費型服務業就業偏弱;其三是限產、缺芯對部分工業部門生產、就業帶來壓力。

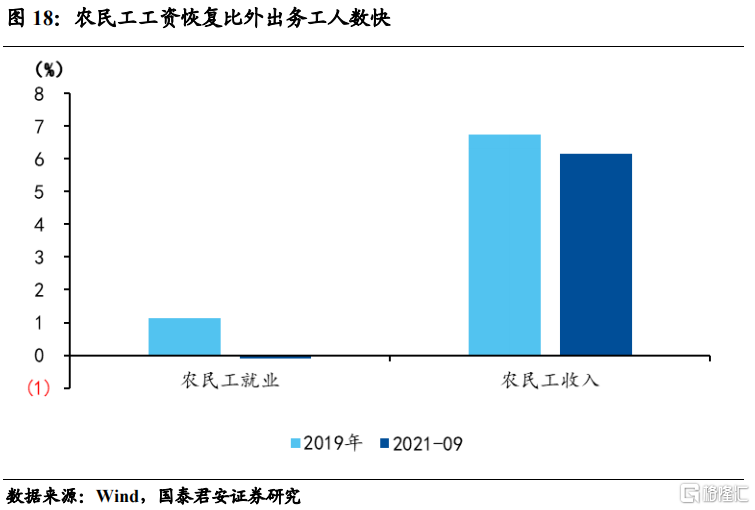

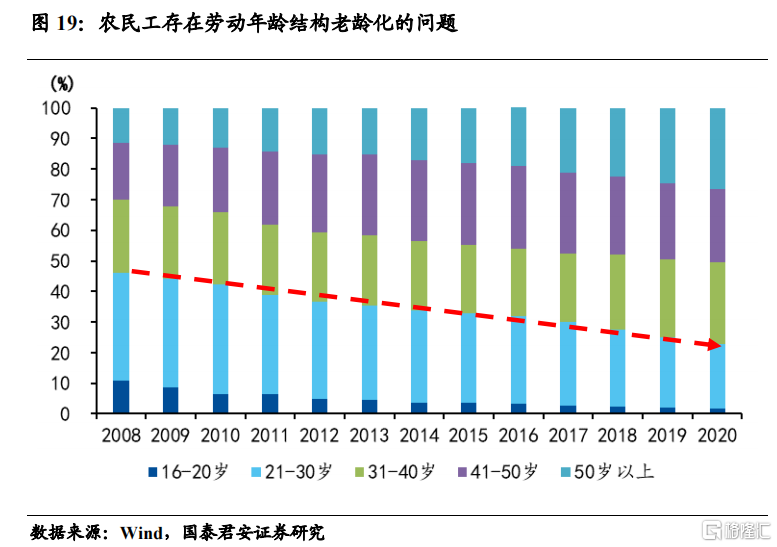

首先,勞動參與率可能低於疫情前。近期城鎮調查失業率持續下降,與居民收入恢復慢、城鎮消費疲弱形成鮮明對比。可能原因在於後疫情期間,國內也經歷了勞動參與率的下降,存在勞動力退出市場的情況,表現最明顯的是農民工。農民工本身年齡結構日趨老齡化,2019年70%以上農民工爲30歲以上,40歲以上佔比接近50%,三季度農民工收入增速基本恢復至疫情前,但外出農民工數量仍爲負增長(疫情前2%左右),這意味着大量農民工在同等收入情況下,並未選擇外出就業。

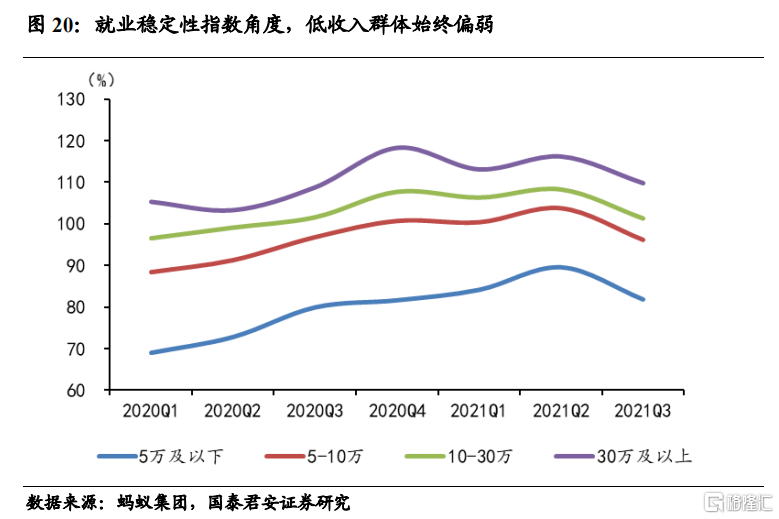

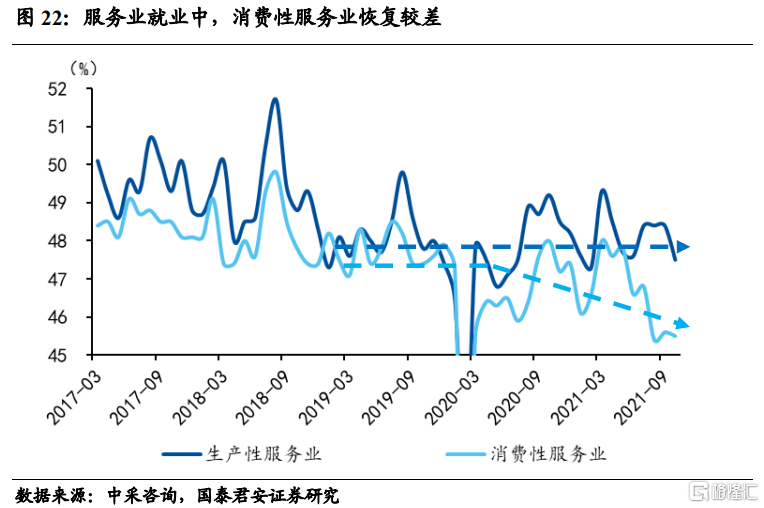

其次,消費型服務業也是制約就業的重要原因。生產性服務業PMI就業與消費性走勢出現明顯分化,生產性服務業就業已經恢復至疫情前的水平,但消費性服務業還相差較大,並且並無緩解的跡象。細分行業來看,消費性服務業主要包括餐飲、零售、公共設施等,恢復均較差,生產性服務業中倉儲、商務服務也恢復較差。

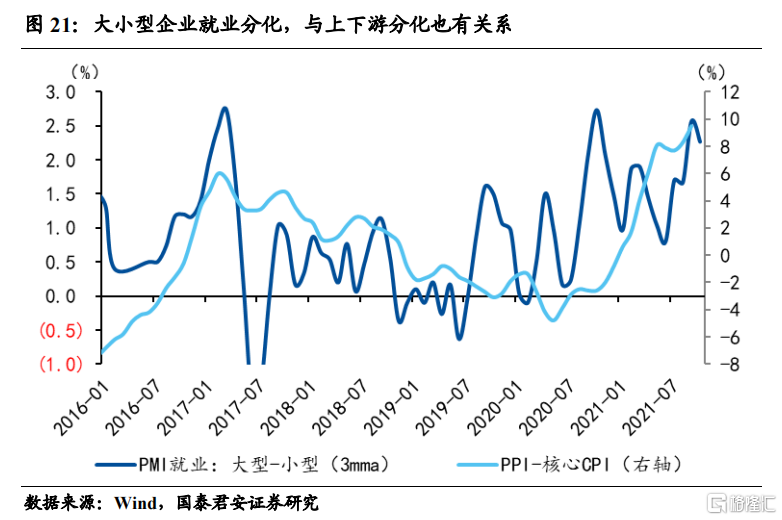

最後,前文涉及的工業生產偏弱的行業,包括設備、汽車、高耗能行業也存在一定的就業壓力。由於細分行業的就業數據較爲匱乏,因此我們採用PMI分行業就業與疫情前進行比較,明顯弱於疫情前的行業包括汽車、通用設備、醫藥製造、黑色冶煉、石油加工、化纖等,主要源自缺芯以及限產導致的行業生產偏弱。

2022年預計城鎮新增就業1200萬。上述制約因素中,勞動參與率以及消費型服務業趨於回升,但幅度偏緩,缺芯制約生產有望緩解,預計2022年整體就業情況與2021年基本接近。從GDP帶動就業角度,疫情前GDP增長帶來新增就業數量其實是在不斷上升的,與三產佔比提升及三產帶動就業能力更強有關,1個百分點GDP增長對應200-220萬新增就業。預計2021年全年兩年平均增速5.4%(全年8%),而9月就業已經累計新增1050萬,按照往年10-12月新增就業均值推算,年底能達到1300萬,對應1%GDP複合增速帶動240萬新增就業。預計2022年全年經濟增長複合增速預計在5.1%,若參考2021年經濟增長與就業的對應關係,則對應全年1200萬左右新增就業。

4. 風險提示

國內疫情持續時間超預期,地產經濟下行超預期。

2022年中國宏觀經濟展望:舊葉催新芽,新芽化新花

格隆匯 11-25 19:18

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641