國盛宏觀:2021年出口強勢收官,2022年不必悲觀

格隆匯 01-14 17:48

本文來自:熊園觀察,作者:熊園、劉安林

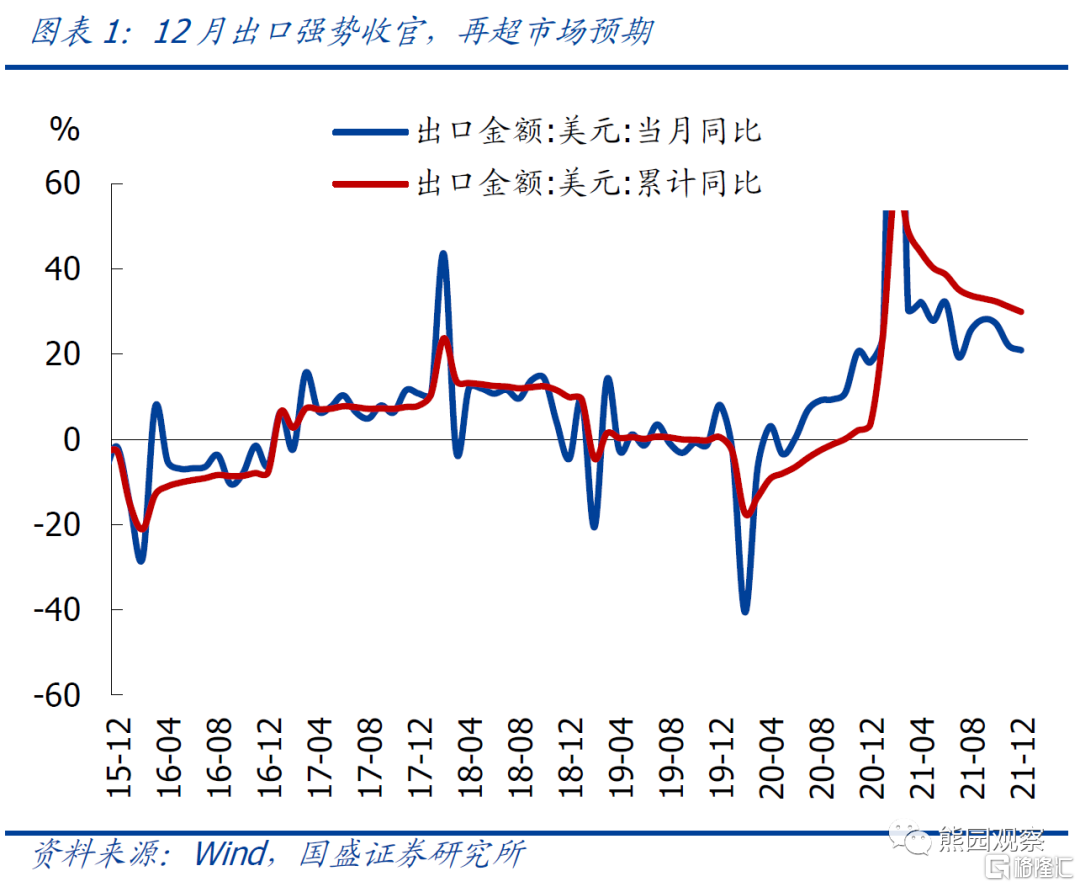

事件:按美元計,2021年12月出口同比20.9%,預期18.2%,前值22.0%;進口同比19.5%,預期22.0%,前值31.7%;順差944.6億美元,前值717.2億美元。2021全年出口同比29.9%(2020年3.6%),進口同比30.1%(2020年-0.6%),順差6764億美元(2020年5240億美元)。

核心結論:4因素導致2021年出口持續超預期,2022年增速大概率回落、但韌性仍強,不必悲觀。

1、12月出口強勢收官:出口金額再創新高,價格因素支撐再度強化,外需支撐有所弱化。其中:防疫物資仍處高位,機電產品增速回落,竣工鏈環比轉負。

2、12月進口仍強:能源進口、價格因素是主要支撐,內需支撐邊際強化。

3、回顧2021年出口:持續超預期,但符合我們年初以來一直的判斷,主因市場存在4點低估。其中:上半年市場低估了海外生產恢復對中國出口的拉動、中國產業鏈的韌性以及疫情反覆背景下中國穩定供應鏈對海外廠商的吸引力;下半年低估了價格因素對出口的拉動。

4、展望2022年出口:大概率趨回落、但韌性仍強,不必悲觀,關注疫情、貿易環境改善、人民幣貶值等。

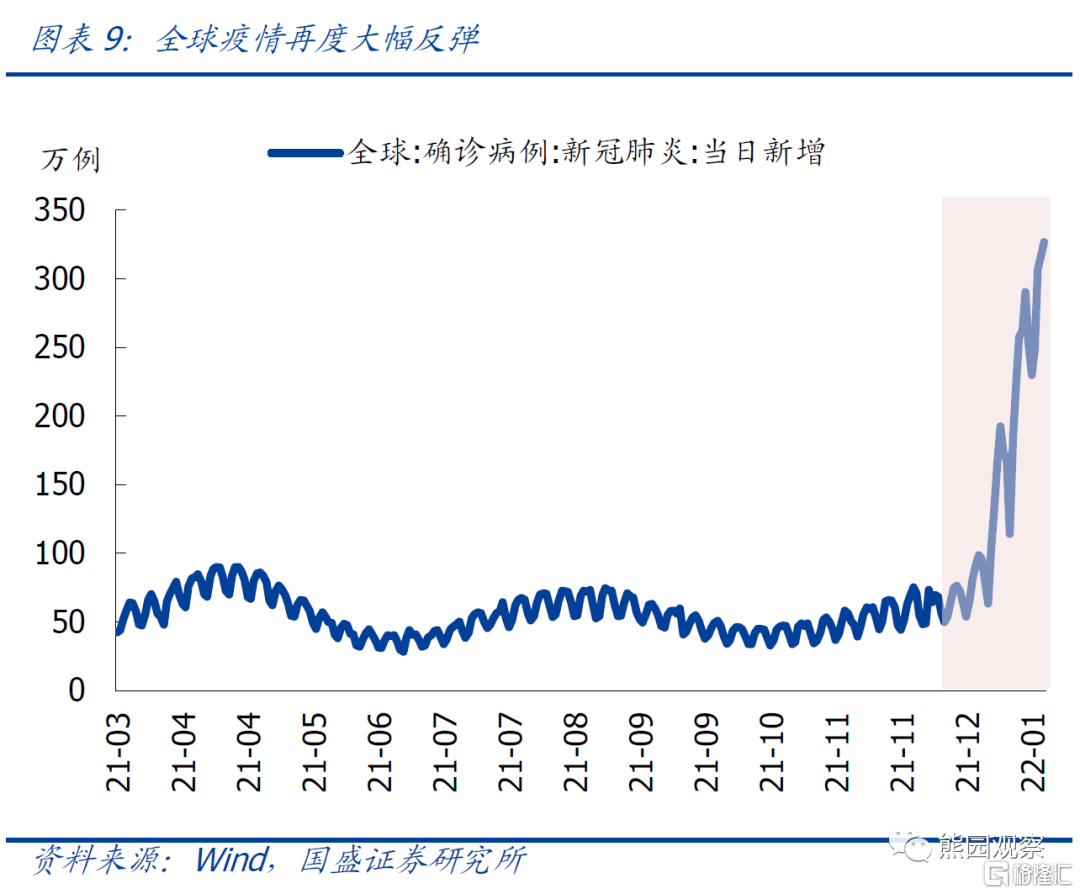

>疫情擾動:海外疫情大幅反彈,後續中國出口可能持續超預期。結構上,防疫相關、“宅經濟”相關產品出口可能受提振;鞋靴、服裝、箱包等出行相關產品可能受抑制;對機電產品出口可能存在邊際衝擊(但需觀察中國供應鏈的吸引力與海外經濟受疫情衝擊這兩條邏輯誰更強)。

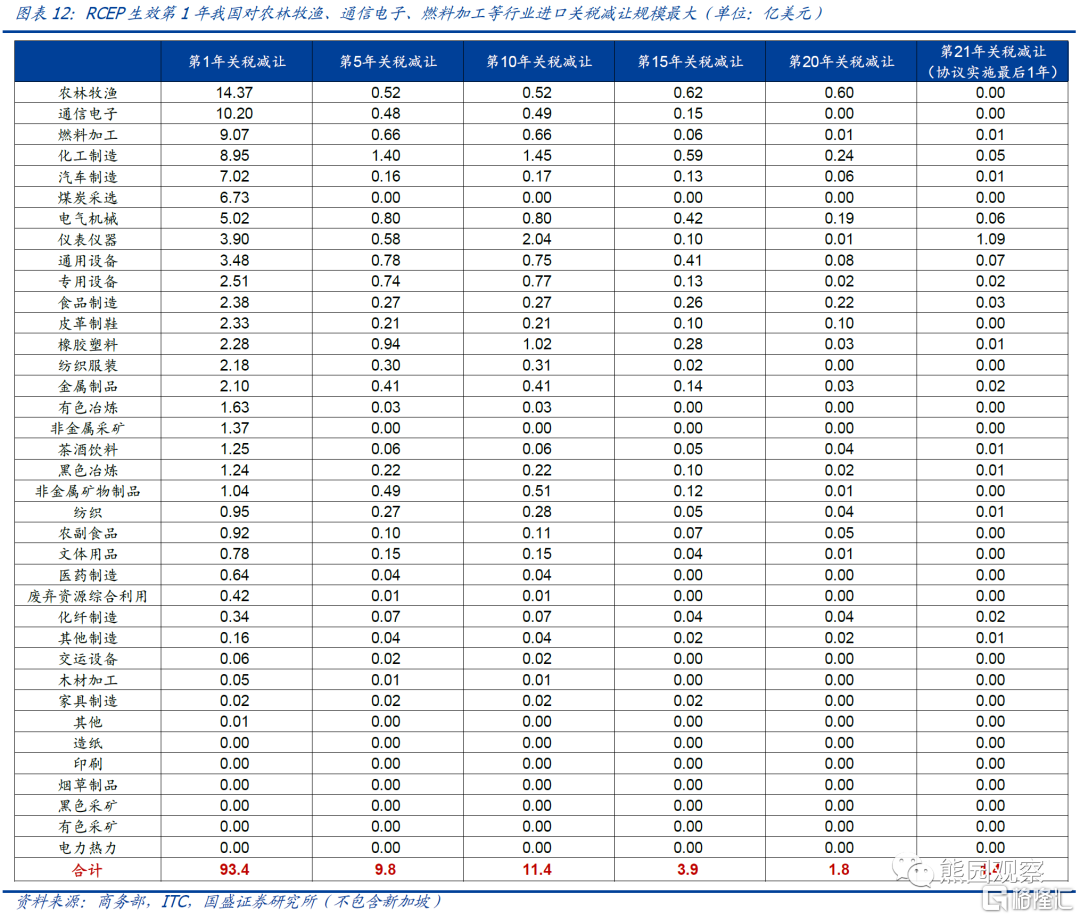

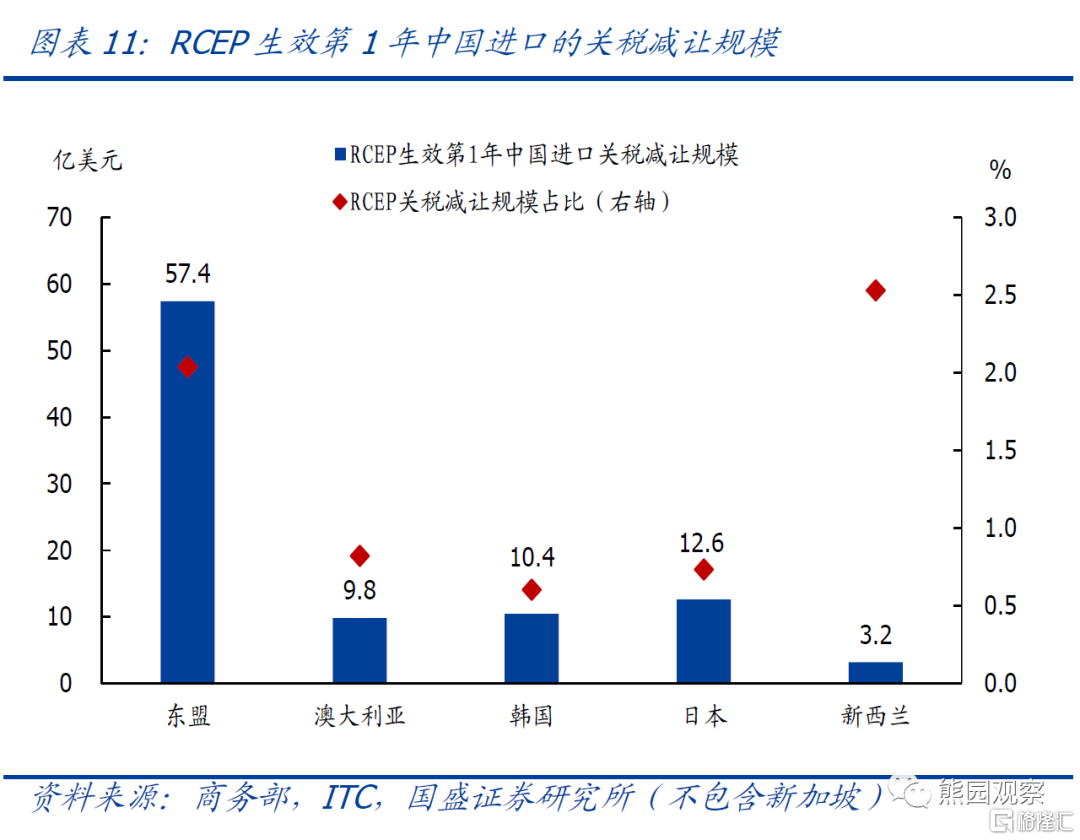

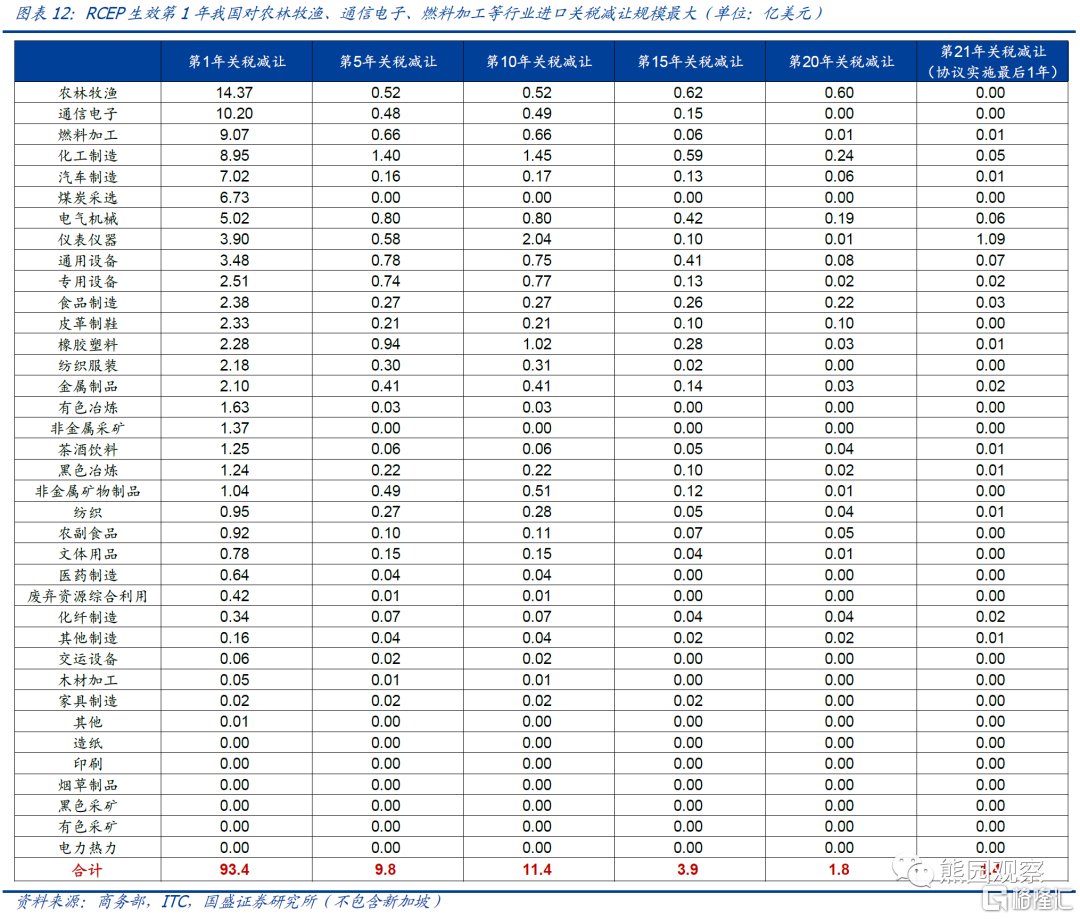

>貿易環境改善,特別是RCEP正式生效:RCEP生效第1年中國進口關稅減讓約93.4億美元,中國出口關稅減讓約62.2億美元,預計總體影響有限,但對重點行業的結構影響值得關注。具體看:相對利好的行業包括紡服、化纖、紡織、電氣機械等;短期衝擊的行業包括通信電子、農林牧漁、汽車、化工等。

>人民幣貶值:2022年美元指數走強疊加中美關係趨緊(2022年中美關係的基準判斷是“關稅層面可能有所鬆動,但意識形態、地緣政治、科技、環保等問題上可能趨緊”),人民幣趨貶值,可能對出口有所支撐。

正文如下:

一、12月出口強勢收官,價格因素支撐再度強化,外需支撐有所弱化

以美元計,12月出口金額3405.0億美元,再創歷史新高;同比增20.9%,低於前值的22.0%,高於市場預期的18.2%;環比增4.8%,弱於季節性(2011-2019年環比均值爲增6.3%)。總體看,價格仍是支撐出口的重要因素,但由於海外疫情反彈、聖誕備貨結束等影響,外需的支撐有所弱化。

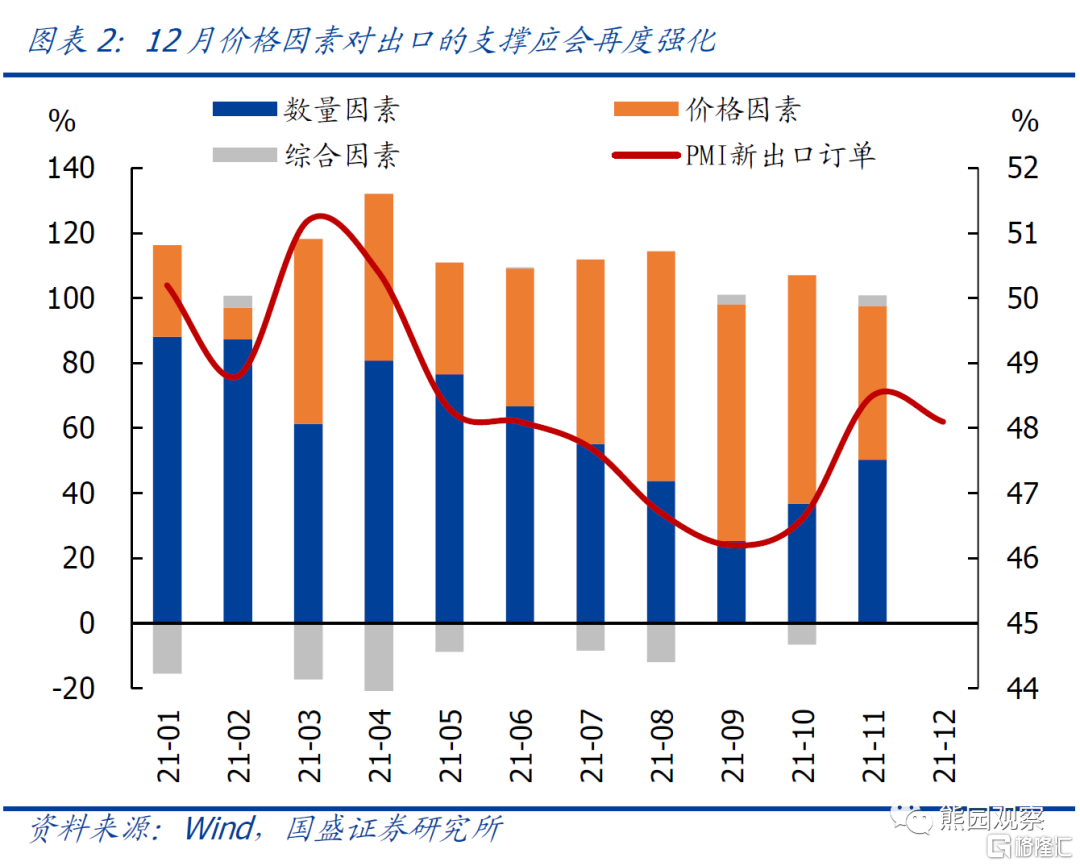

>出口量價方面:數量貢獻再度回落,價格仍是主要支撐。按照我們對HS 8位編碼超過7000種出口商品所做的量、價拆分,發現數量對出口的貢獻跟PMI新出口訂單指數高度相關,11月PMI新出口訂單指數回升0.9個百分點至48.5%,數量對出口的貢獻同步回升13.6個百分點至50.3%(時隔3個月數量貢獻重回50%以上),價格對出口的貢獻回落至47.4%。而12月PMI新出口訂單指數再度回落0.4個百分點至48.1%,表明數量因素的貢獻可能再度回落,價格仍是出口的主要支撐。

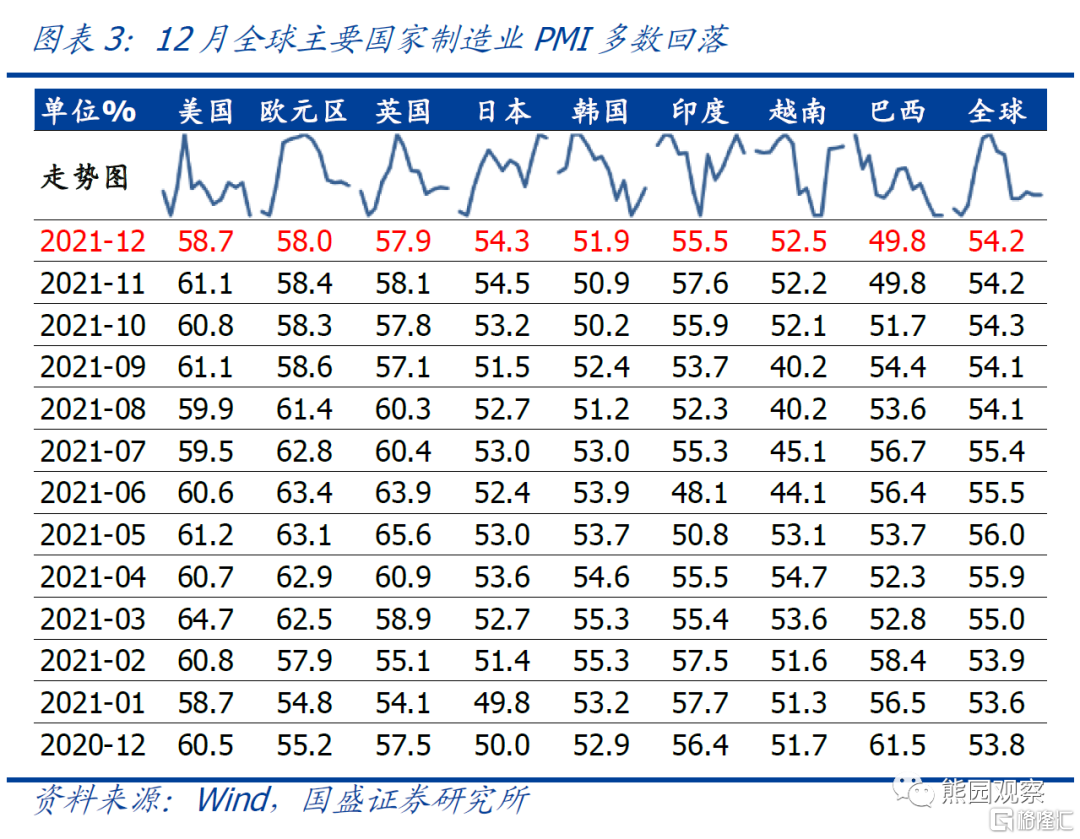

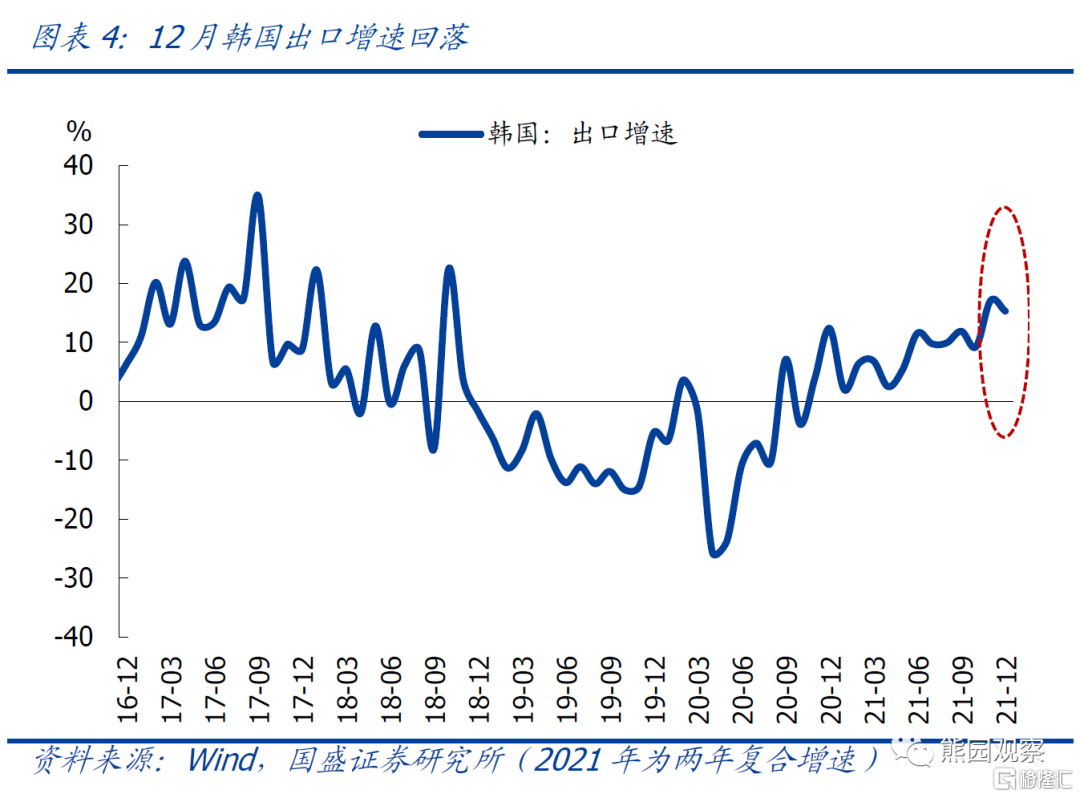

>海外需求方面:12月全球製造業PMI持平前值54.2%,但由於疫情反彈,美、歐、日以及主要新興市場國家製造業PMI均有所回落;韓國12月出口兩年複合增速也小幅下滑,均表明外需有所回落。成因看,海外疫情反彈、聖誕備貨結束等應是外需回落的主要拖累。

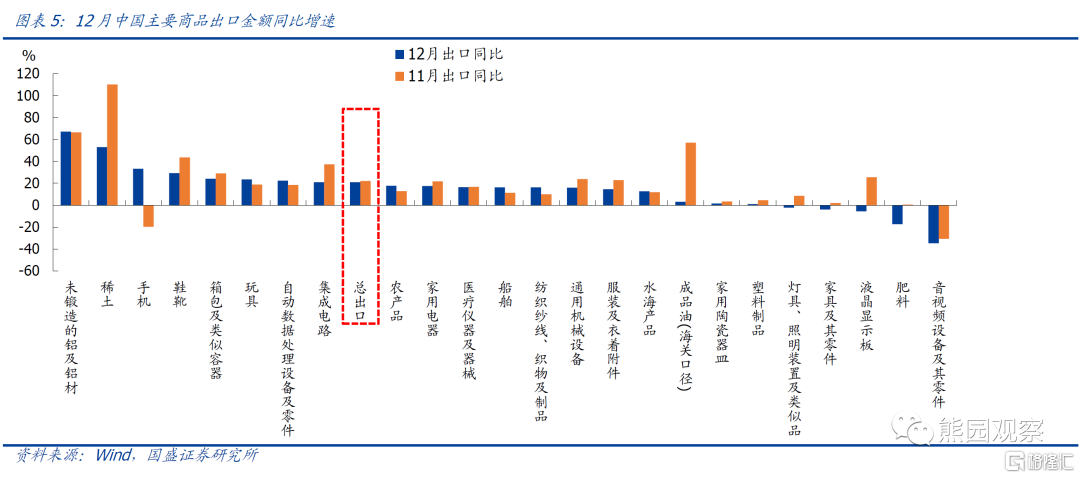

>出口商品方面:防疫物資仍處高位,機電產品增速回落,竣工鏈環比轉負。1)12月醫療器械、紡織品(口罩等)、塑料製品等三類防疫物資出口259.6億美元,僅次於海外疫情暴發之初的2020年5月和7月,爲歷史第三高;增速看,12月紡織品出口環比增7.8%,高於總體增速,醫療器械、塑料製品低於總體增速。2)12月機電產品出口環比增4.5%,略低於總體增速,指向海外生產恢復可能有所放緩,和美、歐、日以及主要新興市場國家製造業PMI回落傳遞的信號一致。3)竣工鏈出口增速進一步回落,12月燈具、傢俱等出口環比增-1.8%、2.2%,符合我們前期判斷。

>出口國別方面:12月對美歐出口高於總體,其中對美出口同比21.2%,對歐盟出口同比25.7%;對日出口同比回落4.0個百分點至8.6%,爲2020年5月以來連續19個月低於總體。新興市場國家中對東盟出口12.0%,低於總體增速,主因基數回升;對韓國、印度、巴西等出口高於總體增速。

二、12月進口仍強,能源進口、價格因素是主要支撐,內需支撐邊際強化

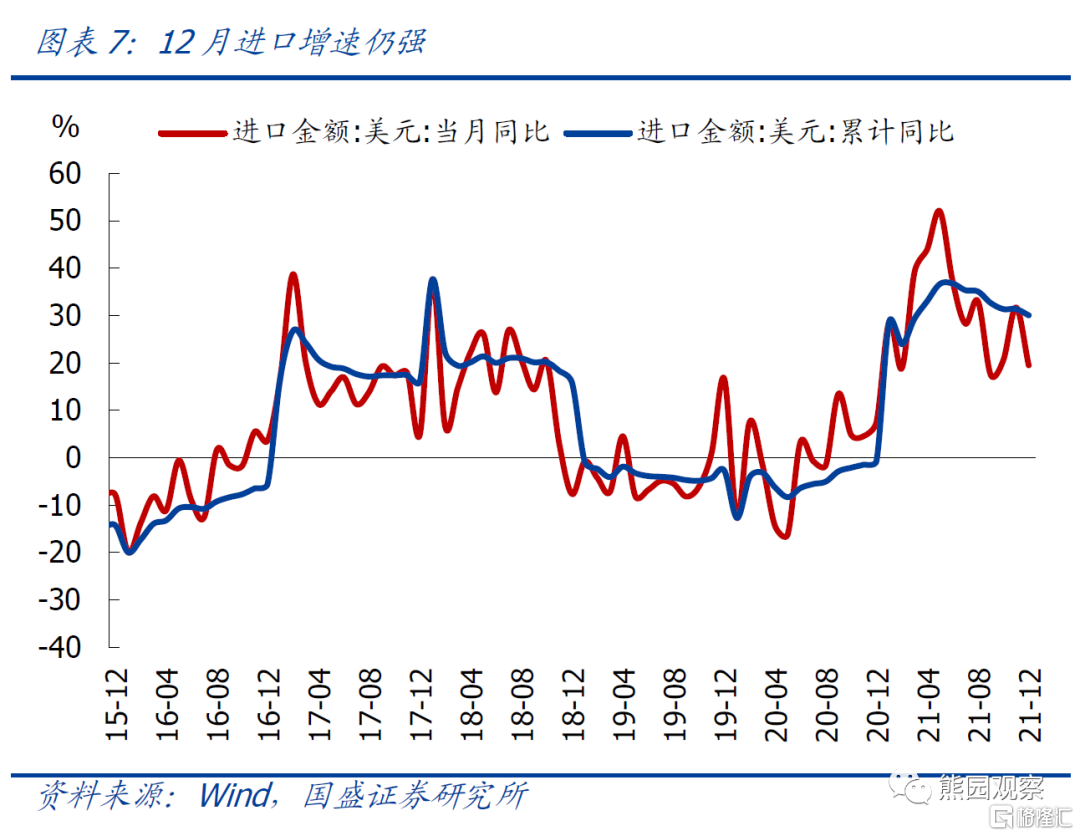

以美元計,12月進口金額2460.4億美元,同比增19.5%,低於前值31.7%和預期22.0%;環比降2.8%,弱於季節規律(2011-2019年環比均值爲增0.1%)。總體看,11月進口略不及預期,但仍處高位,能源進口、價格因素是主要支撐,內需的支撐可能有所強化。

>能源進口:12月煤及褐煤、原油、成品油進口分別同比增173.2%、114.2%、60.3%,支撐進口增速約8.0個百分點;換言之,如果剔除這三項,進口金額同比增速將回落至約11.5%。

>內需:12月製造業PMI再度回升0.2個百分點至50.3%,連續兩個月高於榮枯線,指向由於穩增長政策發力,地產、限產糾偏,國內經濟有所恢復,內需對進口的支撐邊際上可能有所強化。

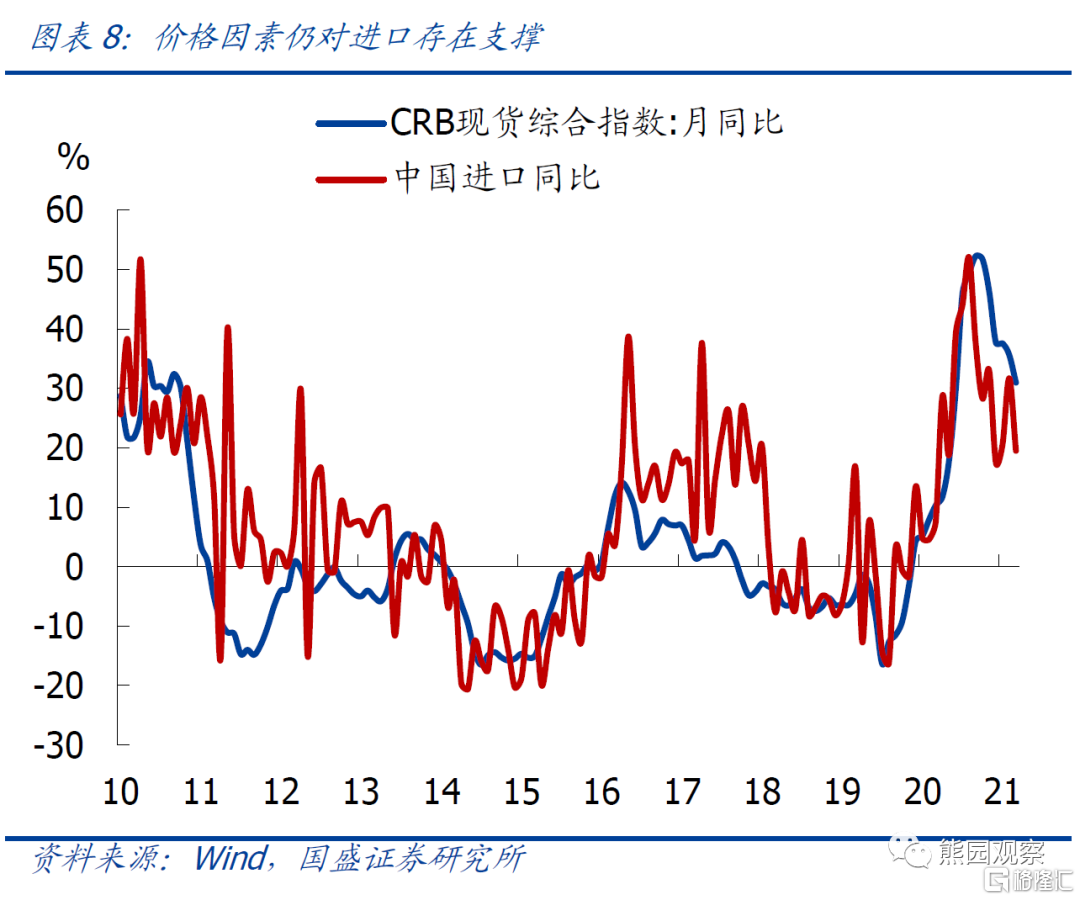

>價格:12月CRB指數同比上漲31.0%,表明價格因素仍是進口的支撐。

三、回顧2021年出口:持續超預期,但符合我們年初以來一直的判斷,主因市場存在4點低估

上半年低估了海外生產恢復對中國出口的拉動、中國產業鏈的韌性(年初市場判斷隨着疫情好轉中國出口份額將快速回落,但無論是防疫相關還是生產恢複相關產品,都是中國出口的優勢產品)以及疫情反覆背景下中國穩定供應鏈對海外廠商的吸引力;下半年低估了價格因素對出口的拉動(具體詳見《三大預期差支撐出口強勁,下半年仍可樂觀點》等前期報告)。

四、展望2022年出口:大概率趨回落、但韌性仍強,不必悲觀,短期關注疫情、貿易環境改善等

維持此前判斷,鑑於全球放緩、價格支撐弱化、基數中樞擡升等因素,2022年我國出口增速大概率趨於回落,但回落的節奏和幅度仍需進一步觀察,傾向於認爲出口韌性仍然較強,預計全年出口增速仍有望達到3%-5%左右。重點關注三大擾動:

>疫情擾動:由於冬季氣溫偏低+奧密克戎變異株的影響,海外疫情大幅反彈,海外防疫再度趨嚴,後續中國出口可能持續超預期。結構上,防疫相關、“宅經濟”相關產品出口可能受提振;鞋靴、服裝、箱包等出行相關產品可能受抑制;對機電產品出口可能存在邊際衝擊(但需觀察中國供應鏈的吸引力與海外經濟恢復受疫情衝擊這兩條邏輯誰更強)。

>貿易環境改善,特別是RCEP正式生效:今年1月1日,RCEP正式生效。根據我們測算,RCEP生效第1年中國進口關稅減讓約93.4億美元,中國出口關稅減讓約62.2億美元,預計總體影響有限,但對重點行業的結構影響值得關注,具體看:相對利好的行業包括紡服、化纖、紡織、電氣機械等;短期衝擊的行業包括通信電子(集成電路)、農林牧漁(種子)、汽車、化工等(詳見圖表12)。此外,還需關注中美可能的關稅減免、CPTPP等其他重點區域合作協議的進展。

>人民幣貶值:維持前期判斷,2022年美元指數走強疊加中美關係趨緊(關於2022年中美關係的基準判斷是“關稅層面可能有所鬆動,但意識形態、地緣政治、科技、環保等問題上可能趨緊”,具體詳見前期報告《反轉之年—2022年海外宏觀展望》),人民幣趨於貶值,可能對出口有所支撐。

風險提示:疫情、中美關係、政策力度等超預期變化。

《大行報告》大和重申潤啤(00291.HK)爲行業首選 料疫情不會影響產品高端化

阿思達克 01-21 10:24

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641