海通固收:2022年社融增速走勢將如何?

格隆匯 11-22 07:51

本文來自:珮珊債券研究 作者: 姜珮珊、孫麗萍

摘要:

從央行目標看明年社融增速

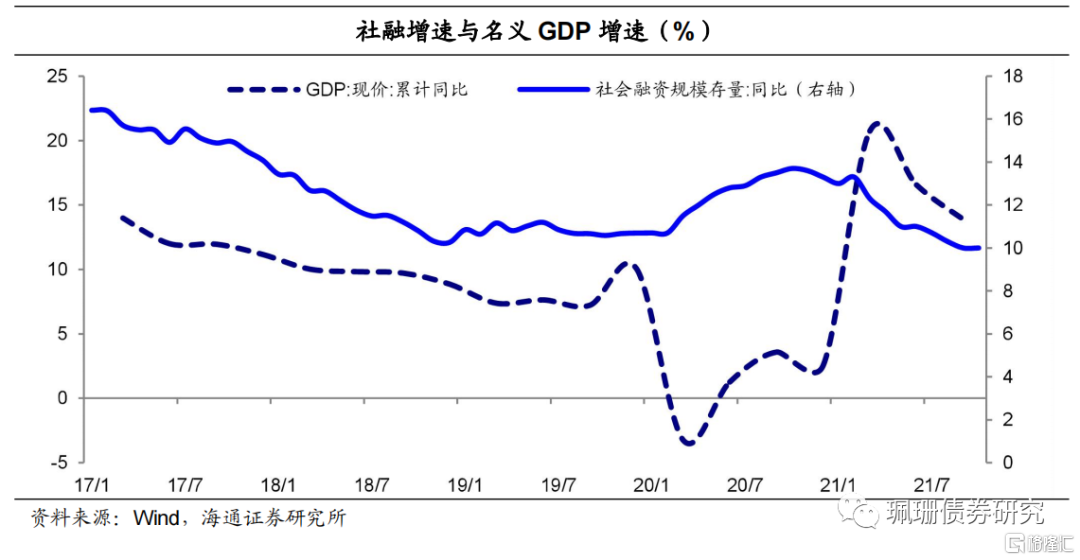

我們認爲僅從央行社融增速與名義GDP增速基本匹配的目標考慮,預計2022年社融增速對應10.1~10.6%左右,同時預計2022年或處於穩槓桿階段,並考慮到明年上半年經濟下行壓力或較大,預計實體槓桿率或呈現先小幅擡升而後趨穩的走勢、或類似於2019年,社融增速或先上後下。

對2022年社融分項的拆分測算

(1)政府債融資或小幅增加。明年赤字率和專項債規模或易升難降,在樂觀、中性、悲觀三種假設下對應政府債淨融資額分別較21年增加7600、4300、1000億元。

(2)信貸增速或繼續趨降。明年大概率處於穩槓桿階段,再結合所處貨幣信用週期,預計明年信貸增速或在11.4%左右、全年新增人民幣貸款大約有21.8萬億元。

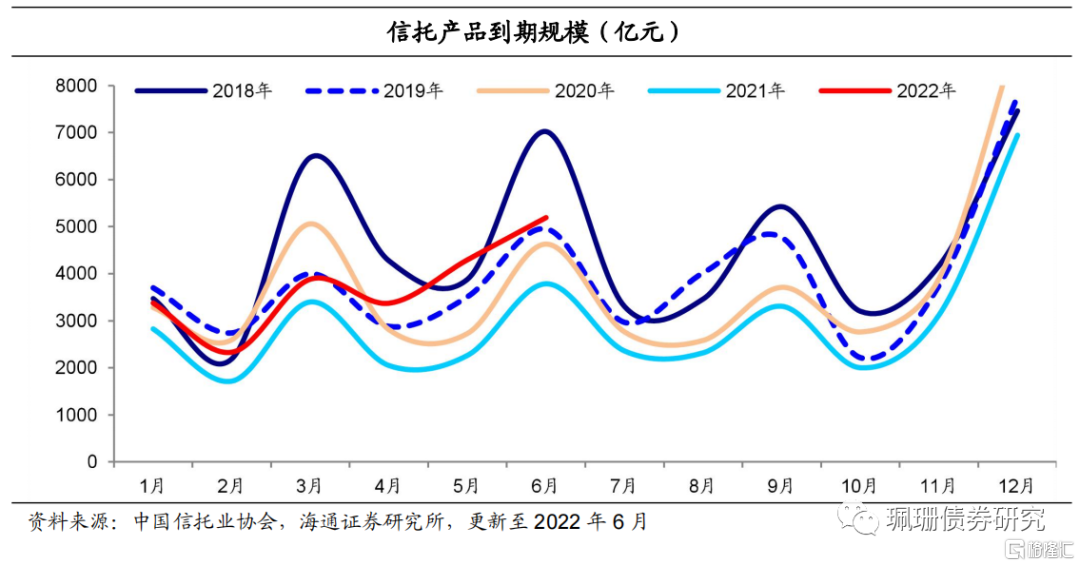

(3)非標壓降力度或重回19年。由於資管新規於今年末到期,明年房地產融資或邊際改善,疊加明年1-6月信託產品到期壓力處於中等偏下水平,預計2022年非標壓降規模或與19年、20年類似,約爲1.4萬億元。

社融增速先上後下,寬信用緩慢啓動,債市或震盪行情

分樂觀、中性、悲觀三種情況分析(詳見報告正文),預計社融增速或從21年10月的10%震盪上行至22年7月的10.8%左右,即今年四季度~明年年中或處於寬貨幣寬信用週期,我們認爲債市表現類似於18年末至19年,進入牛市後期,整體呈現區間震盪、中樞略降的趨勢。考慮到利率點位和利差水平,及政策側重於結構性直達,利率與利差下行幅度或不及前兩輪。到了明年下半年,若寬信用持續啓動,債市或面臨牛轉熊壓力,一方面缺資產邏輯逐漸受到破壞,另一方面寬信用傳導至實體帶動經濟逐步回暖

1.從央行目標看2022年社融增速

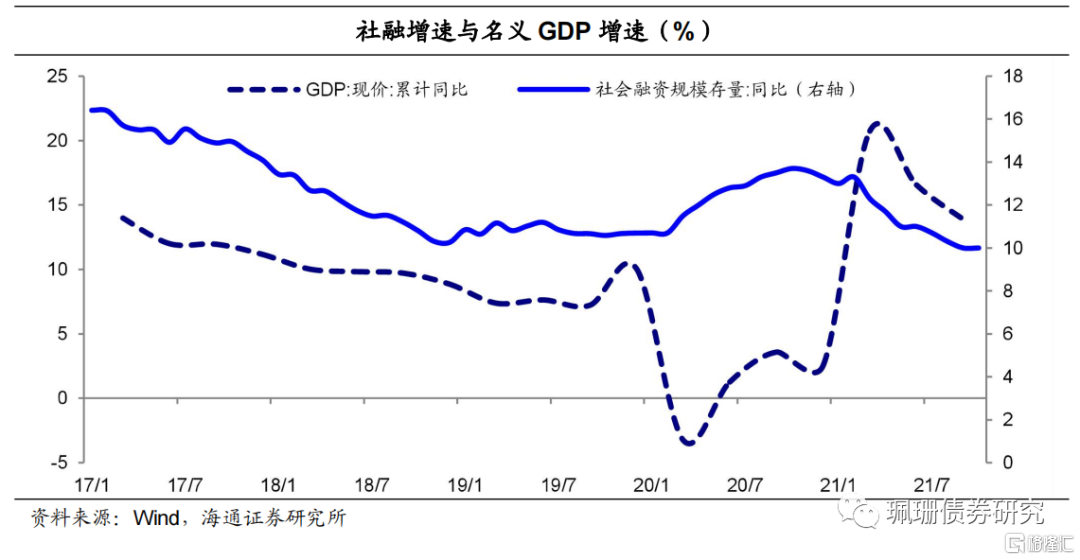

我們認爲,僅從央行社融增速與名義GDP增速基本匹配的目標考慮,預計2022年社融增速先上後下、增速對應10.1~10.6%左右。

從央行社融增速與名義GDP增速基本匹配的目標來看,2022年社融增速或在10.1%~10.6%左右。19年以來貨幣政策中介目標轉爲M2和社會融資規模增速與GDP名義增速基本匹配。19年2季度貨幣政策執行報告中,央行認爲6月末社融存量增速(當時口徑10.9%,下同)與名義GDP增速(8.3%)基本匹配,這意味着社融-名義GDP增速差的合意區間或在2.6%左右。央行論文《“十四五”期間我國潛在產出和增長動力的測算研究》顯示2022年我國潛在GDP增速或爲5.5%,IMF預測2022年我國GDP實際增速爲5.6%,假設明年GDP平減指數爲2%~2.5%,則2022年名義GDP增速或爲7.5%~8 %,那麼對應社融增速爲10.1%~10.6%。

此外,19Q3貨幣政策報告中表示9月末社會融資規模增速(10.8%)與前三季度名義GDP增速(7.6%)基本匹配並略高,這意味着在社融-GDP名義增速基本匹配的情況下,2022年社融增速大幅超過11%的可能性很小。

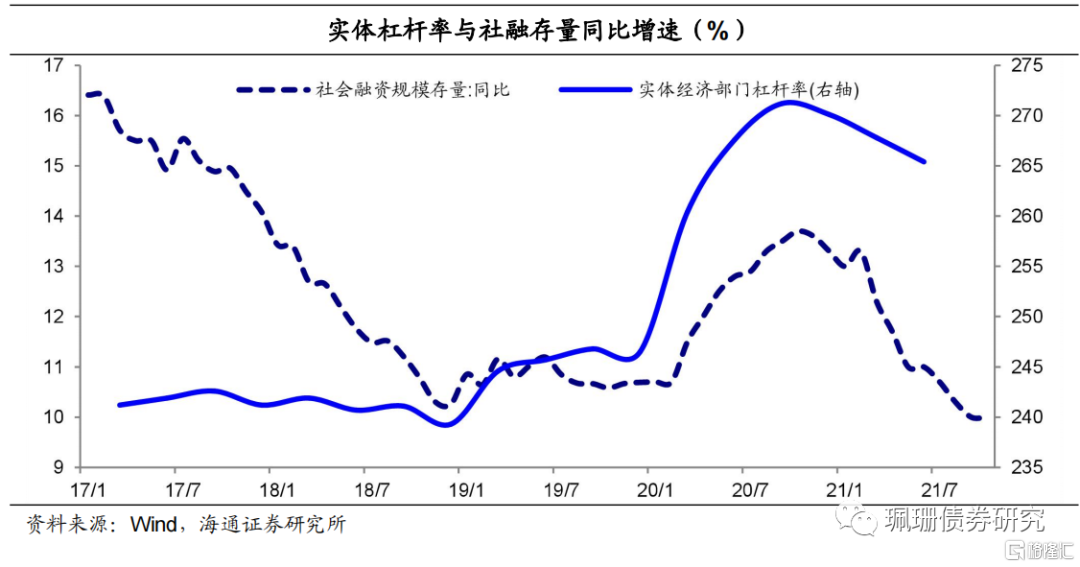

從實體槓桿率來看,2022年社融增速或先上後下。2019年以來社融增速與實體槓桿率走勢基本一致(18Q4~21Q2二者相關性高達0.85)。展望2022年,結構性去槓桿或放緩,一方面是21Q2政府槓桿率較年初壓降1個百分點,隱債化解壓力有所緩解且明年基建發力託底經濟的需求提升等,均使得政府槓桿率易穩難降,另一方面房地產融資或邊際改善,疊加政策要平衡好穩增長和防風險的關係,預計2022年或處於穩槓桿階段,考慮到明年上半年經濟下行壓力或較大,預計實體槓桿率或呈現先小幅擡升而後趨穩的走勢、或類似於2019年,預計社融增速或也將呈現先上後下的走勢且上行斜率或較緩。

2.對2022年新增社融的拆分測算

2.1 政府債融資或小幅增加

我們認爲明年赤字率和專項債規模易升難降,分三種情形討論了2022年政府債淨增量,我們認爲中性假設可能性更大。2021目標年赤字率3.2%,IMF預計2021和2022年中國GDP增速分別爲8.0和5.6%。從歷史規律來看,在經濟下滑時期赤字率有升有降,但整體易升難降。在樂觀、中性、悲觀三種假設下對應政府債淨融資額分別較21年增加7600、4300、1000億元。

(a)樂觀假設:赤字率和新增專項債分別擡升至3.4%和3.75萬億,財政赤字4.1萬億元,政府債券淨融資7.7萬億元、較21年增加7600億元。

(b)中性假設:赤字率和新增專項債分別持平在3.2%和3.65萬億,財政赤字3.9萬億元,政府債券淨融資7.4萬億元、較21年增加4300億元。

(c)悲觀假設:赤字率和新增專項債分別下調至3.0%和3.55萬億,財政赤字3.6萬億元,政府債券淨融資7.0萬億元、較21年增加1000億元。

2.2 信貸增速或繼續趨降,全年新增21.8萬億元

我們認爲明年大概率處於穩槓桿階段,2016年以來穩槓桿時期信貸增速大約平均每年放緩0.4個百分點,再結合所處貨幣信用週期(當前處於寬貨幣寬信用階段),預計明年信貸增速或在11.4%左右、全年新增人民幣貸款大約有21.8萬億元。明年信貸支撐或主要來源於製造業和基建方面需求,以及直達小微、綠色、科創、鄉村振興和區域發展等領域的信貸增長等,具體來看:

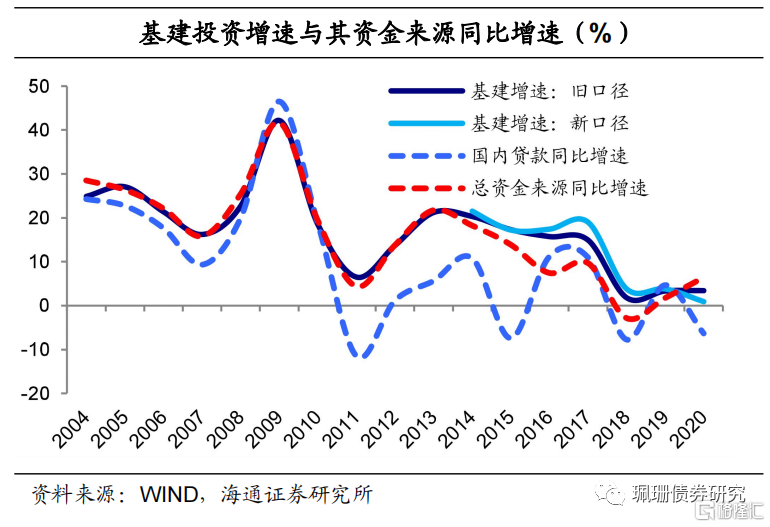

基建投資信貸需求或增強。15年以來,基建資金來源中國內貸款佔比基本穩定在15%上下,當基建投資增速回升時其資金來源中的信貸增速基本同步上行,隨着出口和製造業韌性減弱,房地產延續下行走勢,預計明年將是基建發力的一年,其信貸資金需求也將穩步提振。

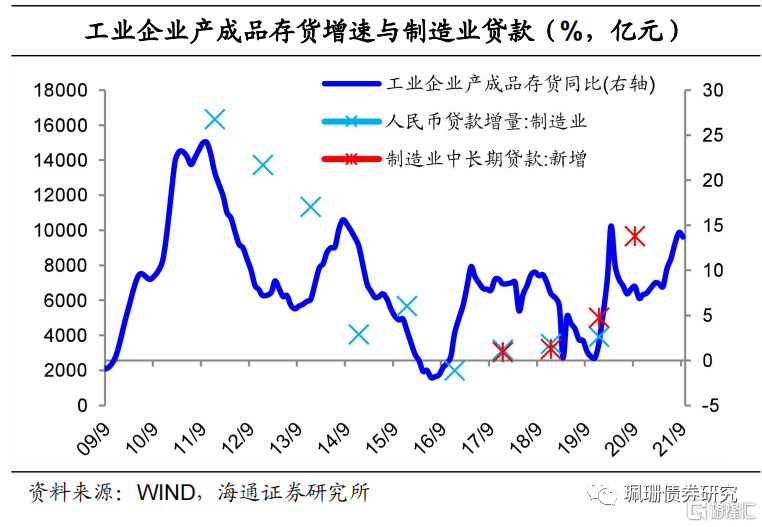

製造業信貸需求有支撐、但增幅或減弱。至21年9月末,製造業中長期貸款餘額增長37.8%、比上年末高2.6個百分點,保持了較快的增長速度。在政策大力支持製造業發展的背景下,製造業信貸加速遞增,但考慮到至21年10月製造業PMI已連續七個月回落且連續兩個月處於萎縮區間,製造業前景不佳或帶動其信貸需求放緩,同時工業產成品存貨增速領先其信貸增速,今年末或明年初或將開啓新一輪的去庫存週期,因此2022年製造業信貸增幅或減弱。

小微、綠色等領域信貸增長可期。11月8日,央行宣佈創設推出碳減排支持工具,按貸款本金的60%向金融機構提供資金支持,後續將逐漸撬動相關領域信貸。此外,日前央行表示“創新貨幣政策工具,引導金融機構加大對小微企業、綠色發展、科技創新、鄉村振興、區域協調發展的支持力度”,意味着定向直達相關領域發展的信貸也將不斷增加。

此外,房地產信貸需求或繼續萎縮。21年1-9月房地產貸款新增規模同比少增約1.4萬億元,餘額同比增速也較去年末下行4.1個百分點。至21Q2房貸平均利率已連續兩個季度回升至去年同期水平,至21年5月首套平均房貸利率也反彈至去年同期水平,均將對居民中長期貸款有抑制作用。日前銀保監會表示“穩地價、穩房價、穩預期,遏制房地產金融化泡沫化傾向,健全房地產調控長效機制,促進房地產業穩定健康發展”,顯示房住不炒大基調不變,預計明年房地產領域的信貸或維持同比少增。

總體來看,預計明年信貸重結構輕總量,增量需求較今年或有所增長,全年新增信貸或約21.8萬億元。

2.3 非標或繼續壓降,力度或重回19年

預計明年非標繼續壓降、規模或在1.4萬億元左右。21年1-10月非標壓降規模已達1.47萬億元、壓降規模已超19年、20年全年壓降規模、僅次於2018年,展望2022年,由於資管新規於今年年末到期,明年房地產融資或邊際改善,疊加明年1-6月信託產品到期壓力處於中等偏下水平,預計2022年非標壓降規模或與19年、20年類似,約爲1.4萬億元。

3.社融增速先上後下,寬信用緩慢啓動,債市震盪行情

2022年政府債發行節奏或前傾。2021年7月30日召開的政治局會議指出“統籌做好今明兩年宏觀政策銜接……合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量”,以及2021年第三季度金融統計數據新聞發佈會強調“做好跨週期調節,統籌考慮今明兩年政策銜接”等均顯示明年政府債的發行節奏或提前,同時明年上半年穩經濟增長壓力或延續,也需要財政前傾支撐,因此假設2022年政府債的發行節奏按19年的發債節奏。

情況一、政府債樂觀預期+19年節奏時,預計明年社融增速先上後下、年末翹尾至10.7%左右,月度高點或在7月、9月、爲11%左右;

情況二、政府債中性預期+19年節奏時,預計明年社融增速先上後下、年末翹尾至10.3%左右,月度高點或在7月、爲10.8%左右;

情況三、政府債悲觀預期+19年節奏時,預計明年社融增速先上後下、年末翹尾至10.2%左右,月度高點或在7月、爲10.7%左右;

綜合來看,節奏或類似19年,社融增速或低位震盪,今年Q4至明年年中社融存量同比增速或從21年10月的10%震盪上行至22年7月的10.8%左右,類似於2019年寬信用啓動但斜率較緩。

總體來看,今年四季度~明年年中或處於寬信用寬貨幣週期,債市表現類似於18年末至19年,進入牛市後期,整體呈現區間震盪、中樞略降的趨勢。考慮到利率點位和利差水平,及政策操作從總量寬鬆轉向結構性直達,無風險利率與信用利差下行幅度或不及15年、18年雙寬時期的水平。

若寬信用持續演繹,債市或面臨牛轉熊壓力。隨着寬信用逐步啓動,債市缺資產邏輯逐漸受到破壞,寬信用傳導至實體帶動經濟逐步回暖也將對債市不利。

海通固收:2022年社融增速走勢將如何?

格隆匯 11-22 07:51

明年的經濟增長目標會是多少?

格隆匯 11-24 11:02

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641