11月大類資產配置策略:維持金融“高配”,週期股投資價值回調較多

格隆匯 11-26 13:53

本文來自格隆匯專欄:天風宏觀宋雪濤,作者: 宋雪濤

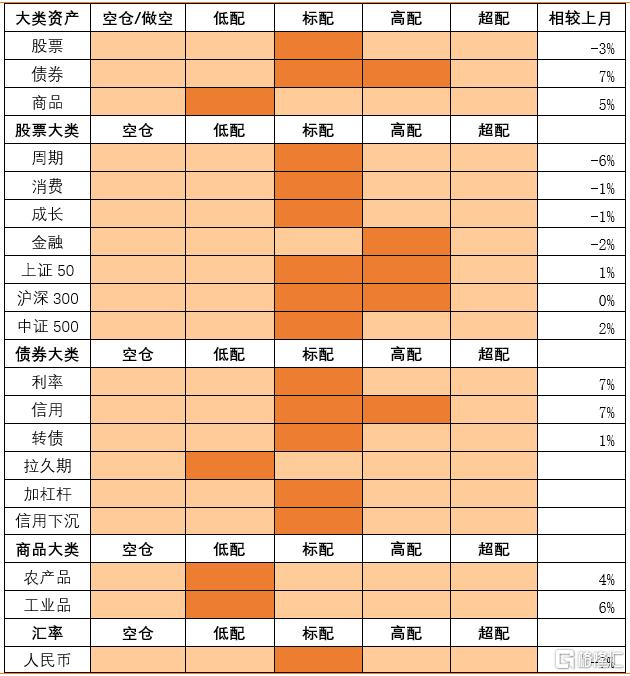

11月-22年1月大類資產配置建議:

權益:維持權益【標配】;維持上證50和滬深300至【標配或高配】、中證500【標配】;維持金融【高配】,維持成長、週期和消費【標配】。寬基指數投資價值與上月基本保持一致。週期股的投資價值回調較多,其他板塊變化較小。

債券:維持利率債【標配】,上調高評級信用債至【標配或高配】,維持轉債【標配】。

商品:維持【低配】貴金屬、工業品、農產品。

做多人民幣匯率:維持【標配】。

10月市場回顧

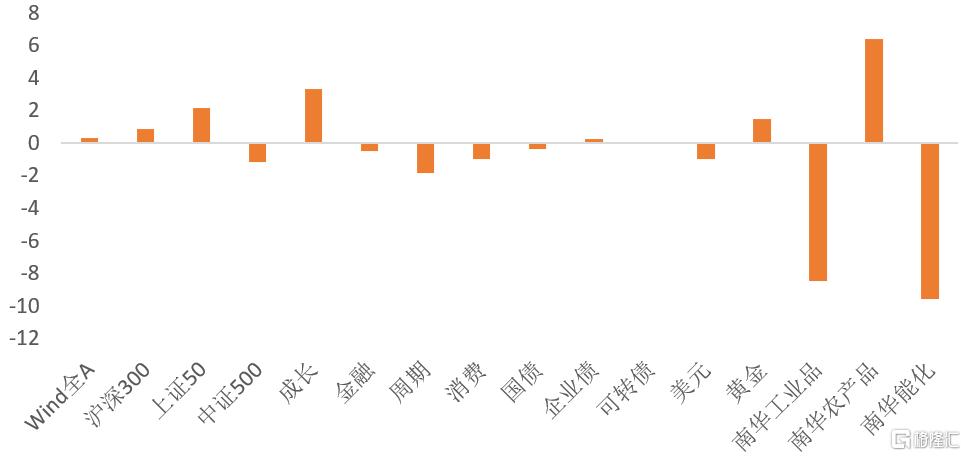

圖1:10月各類資產收益率(%)

資料來源:Wind,天風證券研究所

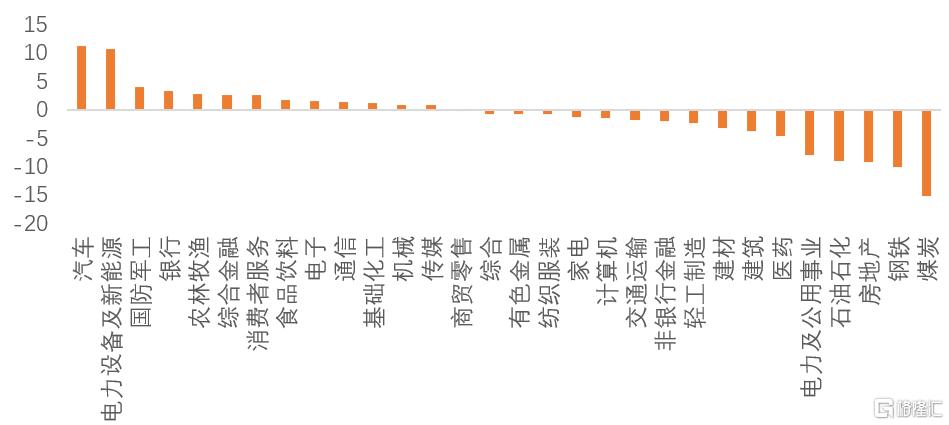

權益市場:10月Wind全A指數窄幅震盪,中盤股(中證500)與大盤藍籌(上證50和滬深300)之間的走勢進一步收斂。板塊上,成長繼9月調整之後,10月快速反彈基本收復了前期跌幅;金融、消費板塊修復暫停;週期板塊受大宗商品價格調整帶動表現較弱。

圖2:10月A股行業收益率(%)

資料來源:Wind,天風證券研究所

債券市場:10月利率債震盪偏弱;信用債震盪偏強,中證轉債指數窄幅震盪基本收平。

商品市場:10月大宗商品分化嚴重,其中能化品工業品分別下跌9.53%和8.43%;農產品上漲6.40%。美債實際利率回落,黃金價格企穩回升。

外匯市場:10月美元指數窄幅震盪。人民幣對美元匯率走強,對一籃子貨幣有貶有升。

11月宏觀環境與政策狀態

宏觀環境:9月底以來,房地產的短期政策底陸續出現。但是截至目前,房企融資環境的改善尚不明顯。受預售資金監管限制,房企資金週轉效率降低,拿地/開工意願疲弱,成交土地溢價率持續處於冰點,新開工繼續負增長,房地產投資增速維持加速下滑的狀態。在地產的拖累下,10月官方製造業PMI49.2,在榮枯線下繼續下行,經濟壓力加大。訂單類指數全部處於榮枯線以下,除新出口訂單指數外,其它訂單類指數繼續回落,製造業需求不足對企業盈利的制約明顯。能源和原材料價格快速上漲,對工業國的利潤和消費的抑制較大,經濟仍在衰退象限內。隨着近期能源價格的調整,PPI有望築頂回落。10月CPI同比錄得1.5%,開始溫和回升。

政策狀態:目前流動性環境仍維持在【較寬鬆】的區間內。央行在三季度貨幣政策執行報告中強調“增強信貸總量增長的穩定性”。央行推出碳減排支持工具、設立2000億元支持煤炭清潔高效利用專項再貸款,都預示着後續政策將開始由“寬貨幣”轉向“寬信用”。信用環境有所改善,地產政策短期糾偏和年底財政支出進度加快,將會帶來社融增速四季度回升。

11月-明年1月大類資產配置建議

圖3:11月-明年1月大類資產配置建議

資料來源:Wind,天風證券研究所

(1)權益:維持權益【標配】;維持上證50和滬深300【標配或高配】、中證500【標配】;維持金融【高配】,維持成長、週期、消費【標配】。寬基指數的投資價值與上月基本一致。週期股的投資價值回調較多,其他板塊變化較小

11月Wind全A勝率小幅回落到中性下方,連續兩個月小幅回落。中證500的勝率小幅回升,但是仍處在中位數下方。上證50和滬深300勝率繼續回升,目前處在中性偏高的位置。信用企穩回升的預期支撐了大盤股的勝率回升。

行業風格中,週期和金融的勝率有所下降,其中週期回落速度較快,消費和成長勝率小幅回升。成長和週期的勝率處在中性偏低位置,消費勝率略低於中性,金融勝率略高於中性。

金融股受經濟回落加快和流動性寬鬆放緩的影響,勝率小幅回落至中性附近。

消費股在衰退中整體勝率不高,但受信用擴張預期的支撐,勝率回升到略低於中性。

成長股對信用回升和流動性寬鬆減慢的反應更敏感,受基本面的影響最鈍化,利空和利多因素形成對衝,勝率變化較小。

週期股和金融股類似,對總需求回落和流動性寬鬆放緩更加敏感。在行業槓桿的約束下,週期股對信用擴張的反應相對鈍化,目前勝率最低。

賠率方面,Wind全A的估值【中性偏便宜】,上證50和滬深300的估值【中性偏便宜】,中證500的風險溢價較上期繼續上升,處在【很便宜】的區間內。金融估值【很便宜】,成長估值【較便宜】,週期估值【較便宜】,消費估值【中性】。

配置策略:維持權益【標配】;維持上證50和滬深300至【標配或高配】、中證500【標配】;維持金融【高配】,維持成長、週期和消費【標配】。寬基指數的投資價值與上月基本保持一致。週期股的投資價值回調較多,其他板塊變化較小。

(2)債券:維持利率債【標配】,上調高評級信用債至【標配或高配】,維持轉債【標配】

11月利率債的勝率小幅提升。利多因素是基本面加速回落,不利因素是通脹回升且流動性寬鬆速度有所放緩,當前狀態下信用企穩對利率債的影響較弱。如果信用在財政發力後出現回升,利率債可能有調整。

11月高評級信用債的勝率繼續上升,處於中高位置。在近幾個月信用風險發酵的環境下,高評級信用債的勝率變化和利率債基本一致。11月AAA級3年信用利差進一步回落至13%分位,AA級3年信用利差回落至71%分位,信用市場的風險偏好仍然嚴重分化。

目前,利率債的期限利差位於中位數下方,久期策略的性價比有限;流動性溢價維持在中低水平,短端利率的風險定價偏貴。流動性預期從中高位置有所回落,市場對未來一年流動性收緊的擔憂緩解。信用溢價再次回落至中性,信用債的性價比一般。

配置策略:維持利率債【標配】,上調高評級信用債至【標配或高配】,維持轉債【標配】

(3)商品:維持【低配】貴金屬、工業品、農產品

11月工業品勝率開始回升,目前處在略低於中性的位置;農產品的勝率也回升至中性上方。

工業品的勝率開始回升,主要受信用企穩回升的預期支持。農產品對應的必需消費品有漲價預期,勝率也重回中性上方。地產銷售與投資的加速回落壓制總需求,鋼材的消費數據10月大幅走弱。供給端,在保供政策支持下和能源價格加速回落之後,多數商品的邊際供給仍在恢復。工業品的供需緊平衡趨向於緩解。另外,前期能源價格的利多因素基本定價合理,歐美新冠新增確診人數再次上升,全球進入第四輪疫情週期明顯壓制了全球的需求恢復預期。

工業品的金融屬性壓力有限,11月起美聯儲每月縮減資產購買規模150億,符合市場預期。美債實際利率處在歷史極低位置,目前貴金屬的勝率中低,賠率中性。工業品、農產品和能化品的賠率進一步下降且目前都處在歷史低位,大宗商品整體盈虧比極低。

配置策略:維持【低配】貴金屬、工業品、農產品

(4)做多人民幣匯率:維持【標配】

11月人民幣勝率大幅下降,連續五個月處在中位數下方,目前處在中低位置。10月中國製造業PMI在榮枯線下繼續下行,而美國製造業PMI仍在60附近高位震盪。疊加美聯儲11月開始退出量化寬鬆,中國央行維持較寬鬆的貨幣政策,短期內人民幣勝率中低。中美短期利差目前仍處在中高位置,未見明顯回落,人民幣賠率中高。

配置策略:【標配】人民幣資產

風險提示

疫情再爆發;經濟增速下滑超預期;貨幣政策超預期收緊

報告來源:天風證券股份有限公司

報告發布時間:2021年11月26日

本資料爲格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平臺不是天風證券股份有限公司研究報告的發佈平臺,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報告爲準。本資料內容僅反映作者於發出完整報告當日或發佈本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

國信宏觀:後視鏡看疫情以來資產配置框架

格隆匯 12-02 14:14

華泰證券:在疫情和“卷”中堅持長期主義

格隆匯 12-01 17:06

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641